투자자로 살아남기/미국 장전 시황

시장분석가 AM 리포트 — 2026.05.22 (금) 미장 개장 전

캔서방

2026. 5. 23. 05:39

반응형

⚡ TL;DR

- 어제(5/21 ET) 미국장 — 빅테크 부진 + 소형주 강세 분기. S&P −0.45 % / Nasdaq −0.50 % / Dow −0.48 % / Russell 2000 +2.56 %. 엔비디아 호실적에도 주가 −0.9 %, "기대치가 이미 과도" 시그널.

- 이란 변수가 다시 켜짐 — 우라늄 해외 반출 거부 발언 → WTI 장중 $101대까지 반등, 금 $4,500선 위협. 평화 MOU 협상은 진행 중이나 호르무즈·우라늄에서 막힘.

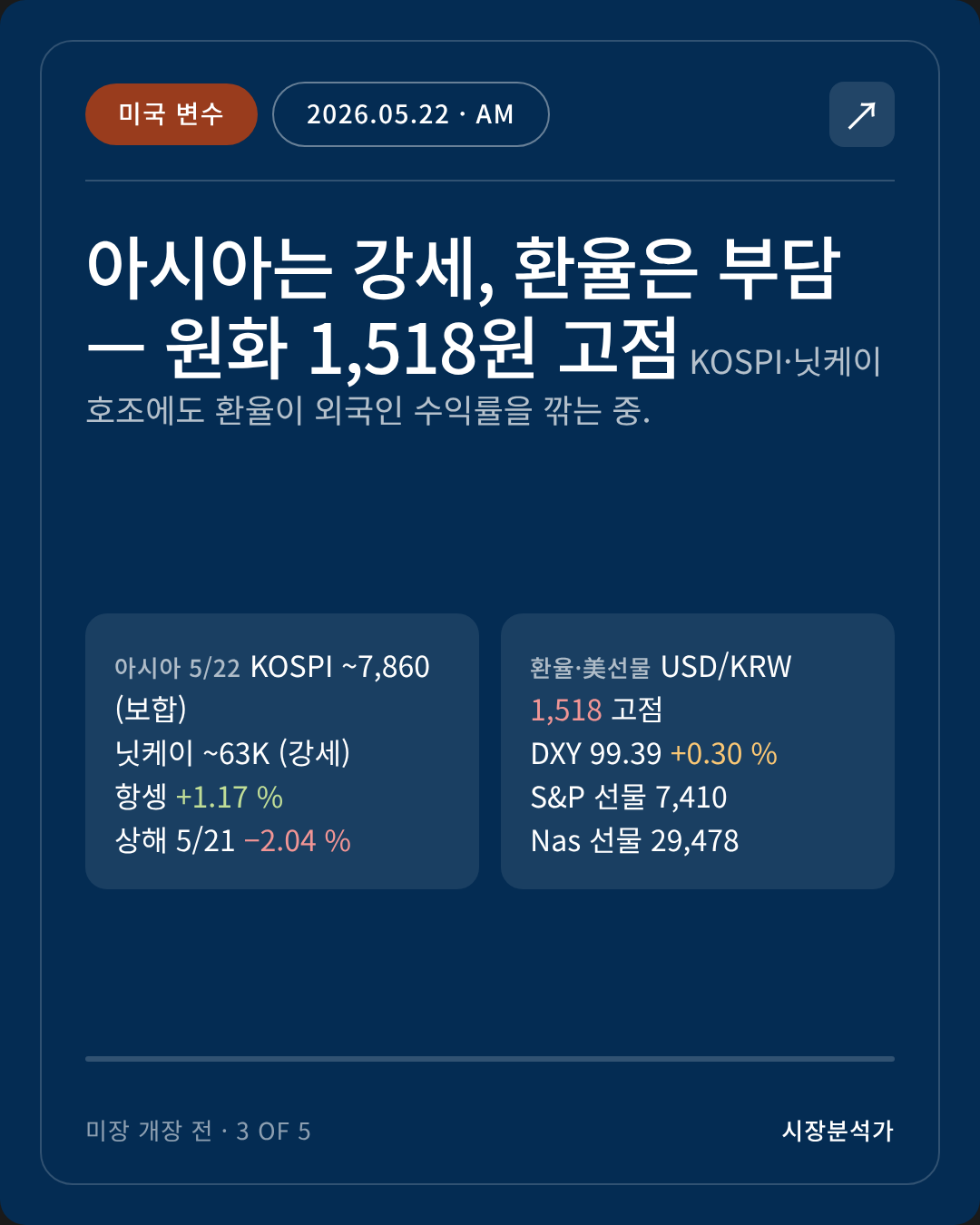

- 아시아 5/22 — KOSPI ~7,860대(보합), 닛케이 ~63K 강세, 항셍 +1.17 %, 상해는 어제 −2 % 하락 후 약세. 원/달러 1,518원 고점 — 환율 부담 누적.

- 美 선물 (현재) — S&P 7,410 / Nasdaq 29,478, 오프닝 대비 모두 약세. 개장 시 약간 무거운 출발 예상.

- 오늘의 핵심 한 가지 — NVDA 비트에도 주가 무반응이 의미하는 것: AI 모멘텀 자체가 끝났다는 게 아니라, 가격에 이미 다 들어있다는 신호. 다음 모멘텀은 실적이 아니라 가격 조정 쪽에서 나올 가능성.

1. 미국·글로벌 마감 정리 (5/21 ET)

주요 지수 (사실)

지수종가등락률메모

| S&P 500 | — | −0.45 % | 어닝 모멘텀 둔화 + 채권 금리 반등 |

| Nasdaq | — | −0.50 % | 빅테크 차익 실현 |

| Dow | — | −0.48 % | |

| Russell 2000 | — | +2.56 % | 소형주 강세 — 이란 협상 기대 일부 가격 반영 |

채권 (사실)

- 10Y 美국채 — 수요일 4.57 %대로 급락 후 목요일 다시 반등, 4.60 % 부근으로 마감 부근. 이란 발언 후 안전자산 매수가 약화되며 금리 반등.

- 수요일 한 차례 급락 후 목요일 반등 패턴은 지정학 변동성이 채권 시장의 톤을 좌우하고 있다는 신호.

환율·달러 (사실)

- DXY 99.39 (+0.30 %) — 달러 강세. 99 후반선 회복.

- USD/KRW — 한주 동안 1488~1518원 박스, 오늘(5/22) 1518원 고점. 원화는 코스피 외국인 흐름과 동행 + 달러 강세 더해 약세 폭 확대.

원자재 (사실)

- WTI — 장중 $97~$101 사이 큰 변동. 이란 평화 진전 보도 시 $97대까지 하락, Supreme Leader의 우라늄 해외 반출 거부 발언 후 $101.14 ($2.86 ↑).

- 금 — $4,500선 부근. 평화 회의감 + 안전자산 수요 재유입.

변동성 (사실)

- VIX 16.76 (−3.90 %) — 표면적으론 안정. 다만 호재가 없는데 변동성이 내려간다는 건 단기적 안도일 가능성 — 다음 충격이 오면 반응 폭이 클 수 있음 (관측).

2. 오늘의 핵심 한 가지 — 엔비디아 비트와 무반응

사실

- 매출 $81.6 B (+85 % YoY), 컨센 $78.9 B 상회.

- 순이익 $58.3 B vs 컨센 $42.9 B — +36 % 비트.

- Non-GAAP EPS $1.87, 컨센 대비 +5.65 %.

- $80 B 자사주 매입 발표 + 분기 배당 1센트 인상.

- 주가 반응 — −0.9 %.

해석

지난 세 번의 실적 (Q4 −5 %, 그 전 −3 %, −0.8 %)에 이어 네 번 연속 호실적 후 주가 약세. 패턴이 명확해진 시점. 매번 컨센을 큰 폭으로 깼는데도 주가가 못 오른다는 건 두 가지 해석이 가능 —

- 밸류에이션이 이미 미래 호실적을 반영 — 깜짝 비트조차 추가 모멘텀이 안 됨.

- 가이던스 통보가 더 이상 새 정보가 아님 — 시장이 다음 분기, 다음다음 분기를 이미 그려놓음.

체리(투자자) 관점에서 이건 팔라는 신호가 아니라 지금 가격대에서는 호재로 새 모멘텀 안 나온다는 정보. 다음 큰 모멘텀은 (a) 가격 조정 후 재반등, 또는 (b) AI 자본지출 사이클의 외부 변수 — 하이퍼스케일러 capex 가이던스, 전력·HBM 공급 — 쪽에서 나올 가능성이 높음.

공부 노트 — "비트인데 왜 떨어지나"

이걸 시장 용어로 "sell the news" 라고 부른다. 호재가 발표되기 전 가격이 이미 미리 올라 있어서, 막상 발표 순간 팔 사람이 살 사람보다 많아지는 현상. 시장 격언 — "Buy the rumor, sell the news"가 그대로 적용. NVDA 같은 메가캡일수록 컨센 자체가 이미 낙관적이라 비트해도 서프라이즈 폭이 줄어드는 구조.

3. 미국 변수 — 한국·아시아 마감 정리

한국 (사실 + 관측)

- KOSPI — 5/21 +8.42 % 7,816으로 급반등 (이전 세션 급락 회복) 후 5/22 ~7,860대 보합 마감. 두 세션 연속 강세 흐름은 유지.

- 하지만 환율 부담 누적 — USD/KRW 1,518원 고점. 외국인 입장에서 원화로 환산한 수익률 손실이 누적되고 있다.

- 집중도 리스크 (해석) — 삼성전자 + SK하이닉스가 KOSPI 시총의 거의 절반. 두 종목 동조화는 KOSPI = 메모리 ETF에 가까워지고 있다는 뜻. 이건 위로 갈 때는 빠르지만 내려갈 때도 빠르다.

일본 (사실)

- 닛케이 5/21 +3.31 % 61,782, 5/22 장중 62,289~63,375 박스. 반도체·AI 동반 강세 흐름이 미국 NVDA 부진보다 자국 모멘텀 우위.

중국·홍콩 (사실)

- 항셍 5/22 25,683.86 (+1.17 %) — 회복.

- 상해종합 5/21 −2.04 % 4,077 — 3주 최저. 중국 본토 따로, 홍콩 따로 흐름이 강해지는 중. 본토 약세 ↔ 홍콩 회복 패턴은 정책 기대(홍콩) 대비 본토 펀더멘털 부담(상해)의 분기.

유럽 (사실)

- STOXX 600 — 5/22 개장 610.16, 박스 위쪽.

- DAX — 24,796.41 (+0.77 %) — 유럽은 미국 약세에도 견조.

4. 거시 배경 — 이란·금리·달러 삼각

이란 협상 (사실 + 관측)

진행 중인 그림 —

- 14-point MOU 협상 — 30일 협상 기간 + 호르무즈 해협 개방 + 미국 해상 봉쇄 해제.

- 쟁점: 이란이 고농축 우라늄 일부를 제3국으로 이송 제안 → 미국 측 미흡 판단. Supreme Leader가 "우라늄 해외 반출 안 한다" 발언으로 다시 후퇴.

- 4/7 단기 휴전 이후 5월 들어 협상이 왔다 갔다 반복. 시장은 매번 가격을 조정해서 반응 (오일 ±5 % 진폭).

금리 흐름 (사실)

- 10Y 4.6 % 부근에서 이란 뉴스마다 ±10bp 흔들리는 구조. 연준이 더 이상 주연이 아니라 조연 시장.

- 4/29 FOMC — 동결, "현 통화정책 적절". 2026년 추가 인하 가능성은 매우 낮음 평가.

달러 (사실)

- DXY 99 후반 — 안전자산 + 금리 차 매력 모두 작용. 달러 강세는 신흥국 + 원화에 직접적 압박.

해석 — 셋이 어떻게 엮이나

지금 시장은 이란 → 유가 → 인플레 기대 → 채권 금리 → 달러 사슬이 가장 강하게 작동. 이 사슬을 끊을 수 있는 건 (a) 이란 MOU 체결 (b) 미국 경기 둔화 신호 (c) 연준 추가 인하 시사 — 셋 중 하나. 현재로선 (a)가 가장 임박했지만 그 모든 게 깨질 가능성도 25 %는 열려 있음.

5. 다음 미국장 (5/22 ET) 프리뷰

미국 선물 현황 (사실, 작성 시점)

- S&P 500 선물 — 7,410.75 (오프닝 7,453 대비 −0.6 %)

- Nasdaq 100 선물 — 29,478.25 (오프닝 29,592 대비 −0.4 %)

- 두 지수 모두 야간 약세 흐름. 어제 약세 + 이란 발언이 그대로 이어지는 모습.

오늘 미국장에서 봐야 할 4가지 체크포인트

- 이란 관련 추가 헤드라인 — MOU 진전/후퇴 어느 쪽이든 유가가 ±3 % 움직이면 채권·달러 동시 반응. 가장 큰 단일 변수.

- 빅테크 vs 소형주 분기 지속 여부 — 어제 Russell +2.56 %는 위험 선호의 폭이 넓어진다는 시그널일 수도, 단순 반등 매수일 수도. 5/22 추세 확인.

- 10Y 금리 4.60 % 위/아래 방향성 — 이 선을 지속적으로 위로 깨면 고PER 빅테크에 다시 압박, 아래로 빠지면 위험자산 전반에 우호적.

- VIX 16선 유지 여부 — 17선 위로 튀면 옵션 시장이 다음 충격을 가격에 반영하기 시작했다는 뜻. 16 아래 유지면 단기 안도 지속.

이벤트 (관측 — 일정 확인 필요)

- 美 경제지표 — 5/22 금요일은 통상 조용한 금요일. 큰 발표는 없음.

- 어닝 — NVDA 후폭풍이 핵심. 다른 빅테크는 다음 주 분산.

- 연준 발언 — 파월 임기는 5/15에 종료되었고, 후임 체제 하 발언 톤 확인 필요.

정정 사항

- 없음 (이전 리포트 대비)

Sources

- KOSPI Composite Index — Yahoo Finance

- South Korea Stock Market — Trading Economics

- Nikkei 225 — Trading Economics

- Hang Seng Index — Trading Economics

- Stock Market Today (May 21, 2026) — TheStreet

- Nvidia Earnings Live Updates — Kiplinger

- S&P 500 Futures — Investing.com

- 10-Year Treasury — CNBC

- DXY US Dollar Index — Investing.com

- VIX — FRED

- WTI Crude Oil — Trading Economics

- European Markets Stoxx 600, FTSE, DAX, CAC — CNBC

- Foreign Investor KOSPI Activity — Seoul Economic Daily

- US-Iran Negotiations — Wikipedia

반응형