2026.06.03 미국장 개장 전 시장 브리핑 — 오늘 이것만 보면 됩니다

안녕하세요, 캔서방입니다. 미국장 개장 전에 한국·아시아 마감과 유럽·미국 프리장 흐름, 오늘 미국장에서 볼 포인트를 카드 5장으로 먼저 정리했습니다. 자세한 해설은 카드 아래에 이어집니다.

⚡ TL;DR

- 어제(6/2 화) 미국장은 또 신고가 — S&P500이 사상 처음 7,600을 종가로 넘어섰고 나스닥·다우도 동반 사상 최고. 동력은 한 가지, AI·반도체 멜트업이다.

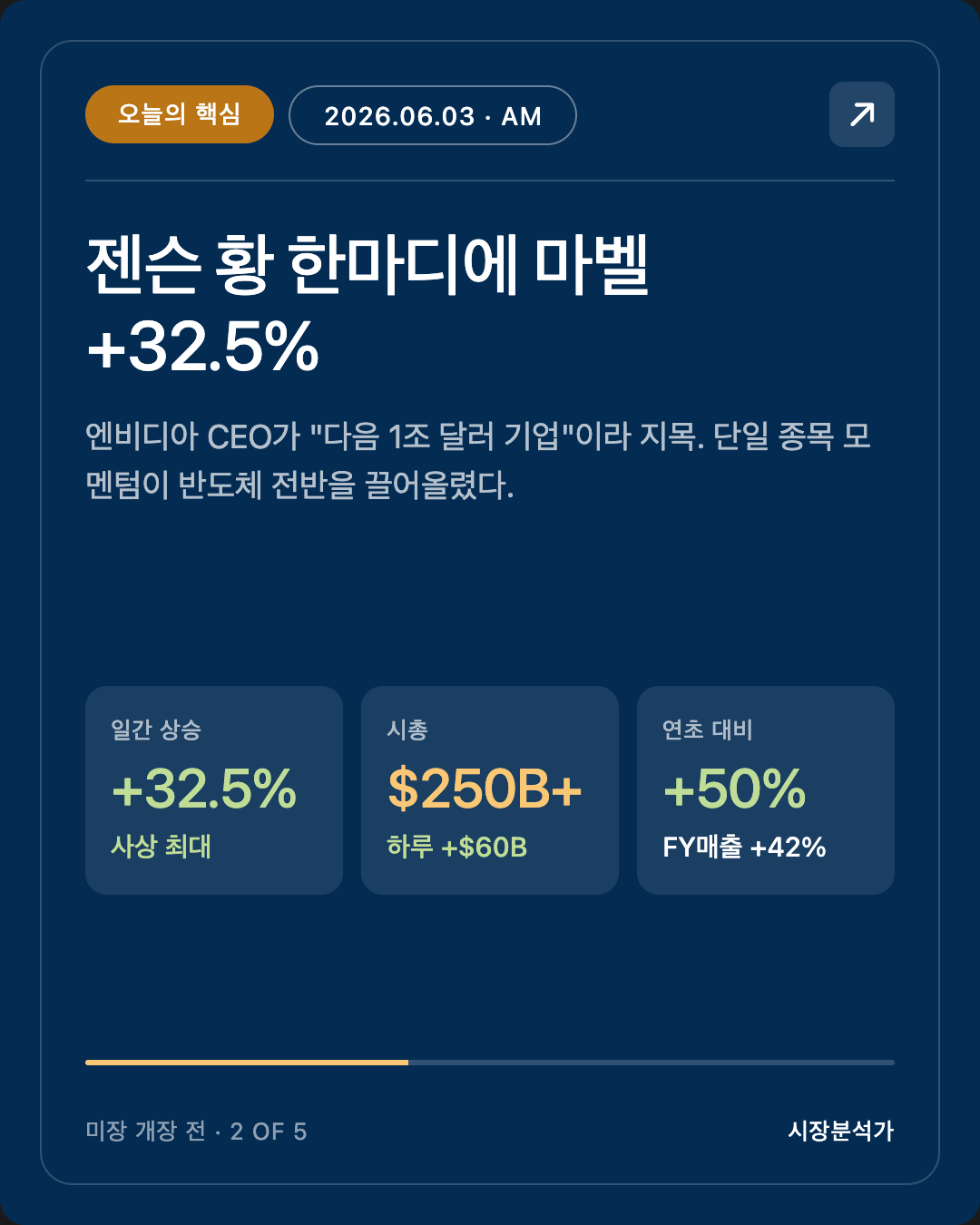

- 그 한복판에 마벨(Marvell) — 엔비디아 젠슨 황이 "다음 1조 달러 기업"이라 칭하자 하루 만에 +32.5%, 시총 +600억 달러 폭증해 2,500억 달러 위로. 단일 종목 모멘텀이 지수를 끌어올린 전형적 장면.

- 그런데 오늘 새벽 선물은 숨 고르기 — 다우 선물 -212p(-0.4%), 혼조. 미 중동사령부(CENTCOM)가 이란 탄도미사일·드론을 요격하고 케슘섬에 "자위적 타격"을 했다는 보도에 유가가 사흘째 올라 WTI $95 위, 위험선호가 한 박자 식었다.

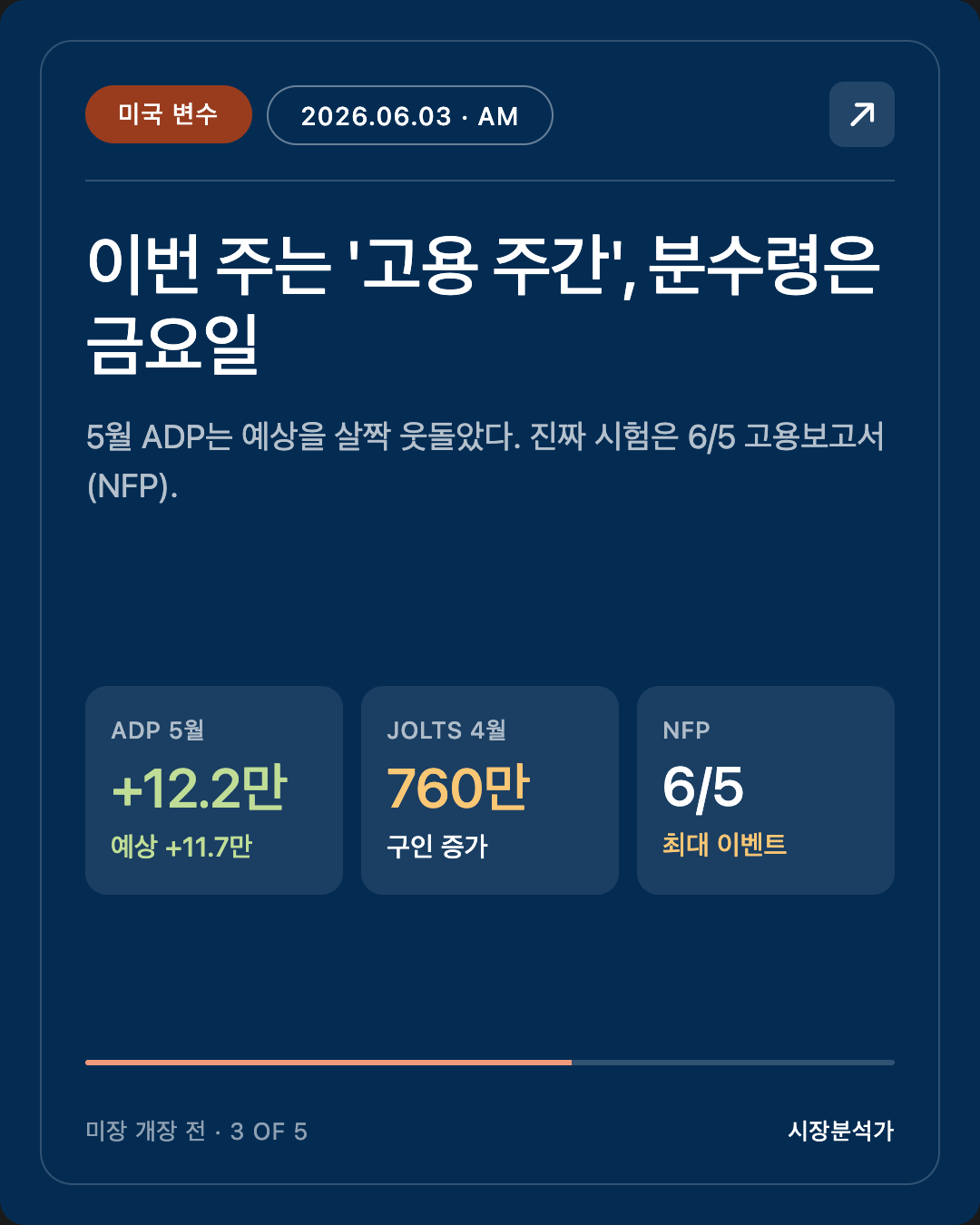

- 이번 주 매크로의 진짜 분수령은 금요일 고용보고서(NFP). 오늘 새벽 나온 5월 ADP 민간고용은 +12.2만 명(예상 +11.7만 상회) — 약한 호조. "저고용·저해고" 기조가 유지되는지, 금요일 NFP가 가른다.

오늘 미국장 개장 시 딱 하나만 본다면 → AI·반도체 주도주의 멜트업이 유가·중동 헤드라인에도 버티는지. 신고가 부근일수록 단일 변수에 크게 흔들린다. (참고 — 한국장은 오늘 지방선거로 휴장, 6/4 목 재개장.)

1. 미국·글로벌 마감 정리 (6/2 ET 마감)

관측 — 6/2(화) 미국 마감 (3대 지수 동반 사상 최고)

| 지수 | 마감 | 변동 |

|---|---|---|

| S&P 500 | 7,600선 첫 종가 돌파 | 사상 최고 |

| 나스닥 종합 | — | 사상 최고 |

| 다우 | — | 사상 최고 |

- 사실: 엔비디아 CEO 젠슨 황이 마벨(Marvell)을 "차세대 1조 달러 기업"이라 지목하자 마벨이 +32.5%($290.79) 폭등 — 사상 최대 일간 상승, 하루 시총 +약 600억 달러로 2,500억 달러 상회. AI 인프라(실리콘 포토닉스·커스텀 칩) 테마가 반도체 전반을 끌어올렸다.

- 관측: 마벨은 연초 대비 약 +50%. FY2026 매출 81.95억 달러(+42% YoY), 커스텀 AI 칩 수주와 엔비디아 협업이 배경.

관측 — 채권·달러·유가·원자재 (6/2 기준)

- 美 10년물 금리: 4.43% (6/2, 전일 대비 소폭 하락).

- DXY(달러지수): 99.09 (-0.11%, 6/2) — 주요 통화 대비로는 오히려 약간 무른 편.

- WTI 유가: $95.64 (+2.0%, 6/3 새벽) — 사흘 연속 상승, 미·이란 협상 교착 + 중동 긴장 프리미엄.

- 금: 6/2 선물 한때 -0.78% $4,484.60까지 밀렸다가 $4,500 위 회복 (유가·금리에 출렁). 은 -1.32% $74.56.

- VIX: 16.07 (+1.9%, 6/3) — 신고가 부근치고 여전히 낮다. 공포보다 경계.

해석 — 어제 그림은 "AI·반도체 멜트업 = 신고가"였다. 달러(DXY 99)는 무르고 금리(4.43%)는 안정적이어서 고밸류 기술주에 우호적인 배경이 깔렸다. 다만 유가가 사흘째 오르며 인플레 우려를 자극하는 점이 균열의 첫 신호다. 신고가일수록 *한 줄 헤드라인(중동·유가)*에 시장이 크게 흔들린다.

2. 오늘의 핵심 — AI·반도체 멜트업 vs 새벽 숨 고르기

사실

- 6/3 새벽 미국 선물은 다우 -212p(-0.4%), 혼조로 출발. 차익실현 + 중동 긴장이 겹쳤다.

- 사실(중동): 미 중동사령부(CENTCOM)는 미군이 이란 탄도미사일·드론을 요격하고 케슘섬(Qeshm Island)에 대한 시도된 공격에 "자위적 타격"을 가했다고 발표. 쿠웨이트군도 적대 표적을 요격 중이라 밝혔다. → 유가에 지정학 프리미엄.

- 관측(개별주 프리장): 메이시스 +2.3%(실적 호조·가이던스 상향). 반면 블랙스톤 -5.5%, 깃랩 -6%, 아레스 매니지먼트 -5% — 일부 금융·소프트웨어주 차익실현.

해석 — 오늘의 구도는 단순하다. AI·반도체 주도주의 상승 모멘텀(마벨·엔비디아)이 유가·중동發 위험회피를 이겨내느냐다. 어제는 AI가 압도했지만, 새벽 선물 약세는 "신고가 부근에서는 작은 악재에도 차익실현이 나온다"는 신호다. 주도주(반도체)가 버티면 지수는 눌림 후 재상승, 주도주마저 흔들리면 멜트업의 첫 시험대가 된다. 지금 시장의 체력은 곧 반도체 대형주의 체력이다.

3. 미국 변수 — 이번 주는 '고용 주간', 금요일 NFP가 분수령

사실 — 이번 주 미국 고용 일정 (ET)

| 발표 | 일시(ET) | 내용 |

|---|---|---|

| JOLTS (4월) | 6/2 발표완료 | 구인 760만 건으로 증가 |

| ADP 민간고용 (5월) | 6/3 08:15 | +12.2만 (예상 +11.7만, 호조) |

| 챌린저 감원 (5월) | 6/4 05:30 | 감원 발표 동향 |

| 고용보고서 NFP (5월) | 6/5 08:30 | 이번 주 최대 이벤트 |

- 관측: 4월 ADP 민간고용은 +10.9만(2025년 1월 이후 최대)이었고, 5월은 +12.2만으로 소폭 개선. 연준이 말하는 "저고용·저해고(low-hire, low-fire)" 노동시장 — 해고는 안 하지만 신규 채용도 줄인 상태가 이어진다.

해석 — 오늘·내일 지표는 맛보기, 금요일 NFP가 본 게임이다. ADP가 예상을 살짝 웃돌았다는 건 노동시장이 급랭하지는 않았다는 뜻 — 연준이 서둘러 금리를 내릴 명분은 약해진다. 반대로 NFP가 크게 빠지면 인하 기대가 살아난다. 신고가 랠리가 "금리 안정 + AI 성장"의 두 다리로 서 있는 만큼, 금요일 숫자가 둘 중 한 다리(금리)를 흔들 수 있다. 유가發 인플레 우려와 NFP가 겹치는 6/5이 이번 주 가장 중요한 날.

4. 한국·아시아 마감 — 한국 휴장(지방선거), 닛케이 사상 최고

사실 — 한국 시장 휴장

- 6/3(수)은 제9회 전국동시지방선거로 한국거래소(KRX) 증권·파생·일반상품 시장 전체 휴장. KOSPI·KOSDAQ·KONEX·ETF·채권 모두 거래 없음. 6/4(목) 정상 재개장.

관측 — 6/3 아시아 마감

| 지수 | 변동 |

|---|---|

| 닛케이225 | +2.94% (사상 최고) · 토픽스 +2.14% |

| 중국 CSI300 | +1.52% |

| 호주 ASX200 | +0.82% |

| 홍콩 항셍 | -1.73% |

- 관측(환율): USD/KRW 1,527.34 (+0.67%, 6/3) — 5/22의 17년여 만의 최저(약 1,520) 부근까지 원화 약세. 중동發 유가 상승 + 달러 수요가 배경. 단, DXY는 99로 무른 만큼 이번 원화 약세는 '달러 강세'보다 '원화·아시아 통화 약세' 성격.

- 사실(반도체 호재): 엔비디아가 새 AI 칩을 공개하고 SK그룹과 AI 메모리 협력을 논의했다는 소식에 한국 반도체 섹터 기대는 견조. 휴장으로 오늘 반영은 못 했고 6/4 재개장 때 뒤늦게 반영될 재료.

해석 — 한국이 쉬는 사이 일본은 사상 최고, 중국·호주는 강세, 홍콩만 약세로 아시아가 갈렸다. 원화는 17년 저점 부근인데 이게 위험 신호이긴 해도 DXY가 무른 점을 보면 미국發 달러 강세라기보다 유가·중동에 민감한 아시아 통화 약세에 가깝다. 내일(6/4) 한국장 재개장 때는 ① 이틀치 미국 신고가·반도체 멜트업이 한꺼번에 반영될지 ② 원화 약세가 외국인 수급에 어떻게 작용할지가 관전 포인트.

5. 다음 미국장 (6/3 ET) 프리뷰 & 체크포인트

오늘 미국장 개장(09:30 ET = 06:30 PDT) 시 순서대로 확인할 네 가지:

- 🔌 반도체 주도주(마벨·엔비디아·SOX) — 멜트업 모멘텀이 이어지는지, 어제 급등의 차익실현이 나오는지. 오늘 시장의 체력 그 자체.

- 🛢 WTI 유가 & 중동 헤드라인 — $95 위에서 더 오르는지. CENTCOM 타격·이란 긴장이 인플레 우려로 번지는지.

- 📊 5월 ADP(+12.2만) 해석 → 6/5 NFP 대기 — ADP 호조가 "인하 지연" 내러티브를 키우는지, 금리·달러 반응 확인.

- 😨 VIX 16선 & 10년물 4.43% — VIX가 16에서 더 뛰는지, 금리가 다시 4.5%를 향하는지. 둘 다 신고가 랠리의 두 다리.

참고 인물 4인 시각 (교차 검증용 메모)

오늘 직접 인용할 신규 발언은 확인되지 않음. 다만 네 사람의 공통 프레임("한국 증시 중장기 상승 + 반도체 중심")에 비춰보면, 오늘 미국발 AI·반도체 멜트업과 엔비디아-SK 협력 재료는 이들이 강조해온 반도체 성장 축 시나리오와 맞닿아 있다. 단, 공통점이 곧 정답은 아니다 — 마벨 하루 +32.5%처럼 단일 종목·테마에 쏠린 상승은 "건강한 분산"과는 거리가 있고, 17년 저점 부근의 원화 약세는 외국인 수급에 양날의 검이다. 집단 편향·쏠림 경계.

정정 사항

직전 리포트(6/2 AM) 대비 정정 사항 없음. (6/2 AM에서 다룬 이란 휴전 MOU 건은 오늘도 중동 긴장으로 이어지는 중 — 유가 사흘째 상승.)

Sources

- Asia markets today: Nikkei, Kospi, Hang Seng, Iran, oil (CNBC, 6/3)

- Stock Market Today, June 2: S&P 500 above 7,600 as chip boom continues (TheStreet)

- Stock Market Today, June 3: Dow futures slide after records (TheStreet)

- Marvell soars 33%, adds $60B as Nvidia CEO predicts trillion-dollar future (FX Leaders)

- Korean stock markets to close June 3 for local elections (Korea Times)

- US May ADP +122K vs +117K expected (investingLive)

- JOLTS April 2026: openings 7.6M (BLS)

- USD/KRW & South Korean Won (Trading Economics)

- US 10Y Treasury yield (FRED DGS10)

- US Dollar Index DXY 99.09 on 6/2 (Trading Economics)

- WTI crude oil ~$95 (Trading Economics)

- S&P 500 VIX 16.07 (Trading Economics)

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.