2026.06.04 미국장 개장 전 시장 브리핑 — 오늘 이것만 보면 됩니다

안녕하세요, 캔서방입니다. 미국장 개장 전에 한국·아시아 마감과 유럽·미국 프리장 흐름, 오늘 미국장에서 볼 포인트를 카드 5장으로 먼저 정리했습니다. 자세한 해설은 카드 아래에 이어집니다.

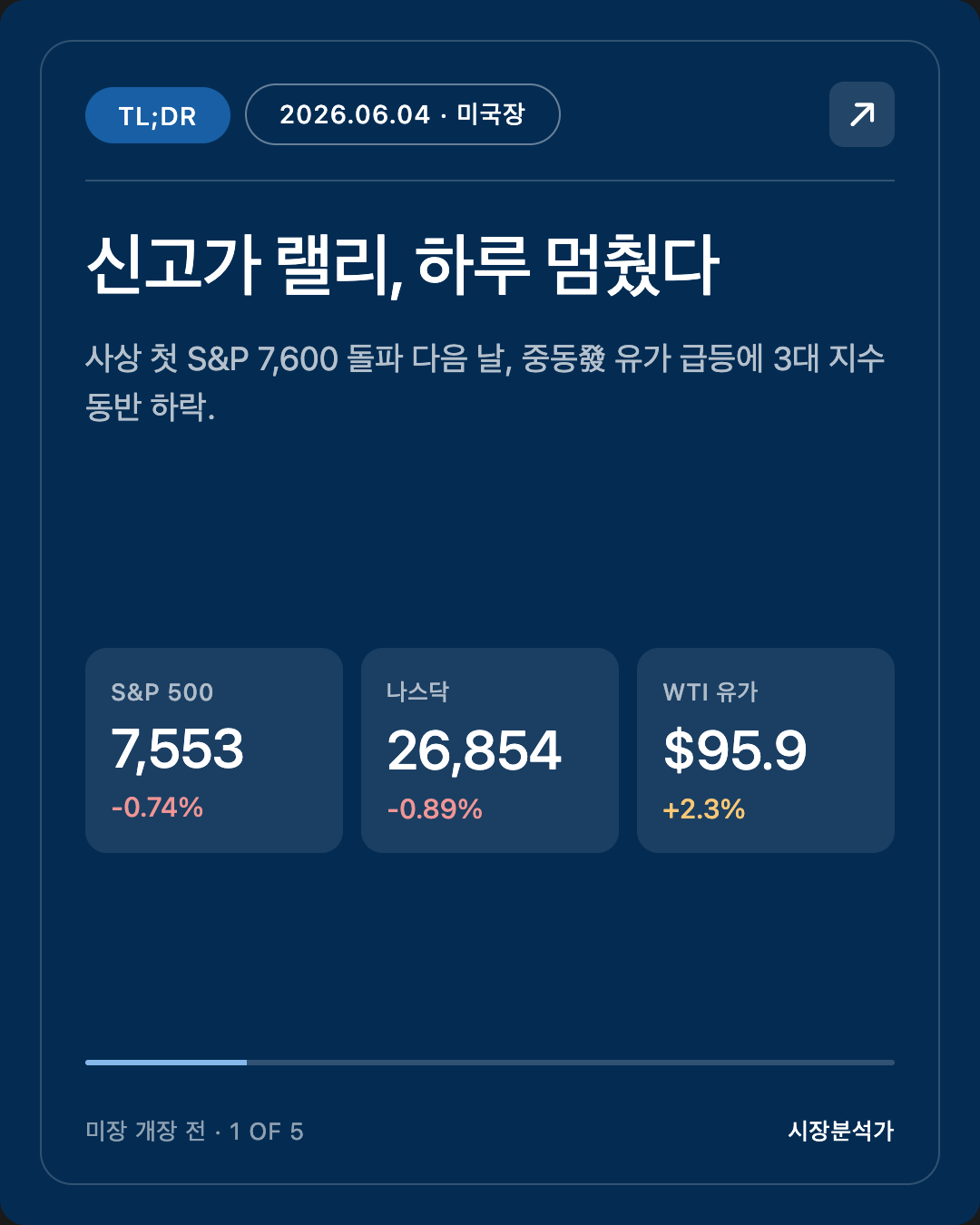

⚡ TL;DR

- (사실) 6/2 사상 첫 S&P 7,600 돌파 다음 날인 6/3, 3대 지수 일제히 하락 마감 — S&P 7,553.68 -0.74%, 나스닥 26,853.98 -0.89%, 다우 50,687.07 -1.21%. 신고가 랠리에 제동.

- (사실) 제동을 건 건 중동 — 이란이 쿠웨이트·바레인에 미사일·드론 발사(쿠웨이트 공항 피격, 1명 사망). WTI 3거래일 연속 상승 95.9달러(+2.3%), $100 재접근. 10Y 금리 **4.48%**로 상승(+0.81%).

- (사실) 장 마감 후 브로드컴(AVGO) 실적 — 매출 $22.2B(+48%), AI 반도체 $10.8B(+143%), Q3 AI 가이던스 $16B(+200% 이상)로 기록적. 그런데 시간외 -7.6%. 오늘 미국장 개장의 1번 변수.

- (해석) "역대급 숫자에도 주가 하락" = AI 트레이드가 완벽한 숫자조차 이미 가격에 반영해뒀다는 신호. 오늘 반도체 섹터(SOX)가 이 충격을 어떻게 소화하는지가 단기 시장 체력의 시금석.

- (사실) 이번 주는 고용 주간. 5월 비농업고용(NFP) 6/5(금) 개장 전 발표 — 컨센 +75K(4개월 이평 +55K). 6/16~17 워시 신임 의장 첫 FOMC(점도표 동반), 시장은 동결 ~97% 반영.

1. 미국·글로벌 마감 정리 (6/3 ET 마감)

미국 지수 (사실)

| 지수 | 종가 | 등락 | 비고 |

|---|---|---|---|

| S&P 500 | 7,553.68 | -0.74% | 6/2 사상 첫 7,600 돌파(7,609.78) 후 반락 |

| 나스닥 종합 | 26,853.98 | -0.89% | |

| 다우 | 50,687.07 | -1.21% | 낙폭 가장 큼 |

세 지수 모두 전일(6/2) 동반 사상 최고 마감 직후 하락. 신고가 갱신 행진이 중동 리스크로 일단 멈춤.

금리·달러·원자재·변동성 (사실)

| 항목 | 수치 | 비고 |

|---|---|---|

| 美 10Y 국채 | 4.48% (+0.81%) | 유가→인플레 경계로 상승 |

| DXY 달러지수 | ~99.2 | |

| WTI 유가 | 95.91 (+2.29%) | 3거래일 연속 상승, $100 재접근 |

| 금 | $4,500 하회 | 강한 고용지표·higher-for-longer로 하락 |

| VIX | 16.07 (+1.90%) | 상승했으나 절대 레벨은 여전히 낮음 |

| USD/KRW | 1,527~1,531 | 원화 약세(+0.67%), 1,530선 부근 |

아시아 마감 (6/3 현지 마감, 사실)

| 지수 | 종가 | 등락 |

|---|---|---|

| 닛케이225 | 66,734.24 | -0.3% |

| 코스피 | 8,801.49 | -0.15% |

| 항셍 | — | +2.41% |

| CSI300 | 4,914.56 | +1.45% |

중화권은 강세, 한·일은 소폭 약세로 엇갈림. (밴쿠버 새벽 시점 기준 6/3 아시아 마감 데이터)

2. 오늘의 핵심 한 가지 — 브로드컴: "완벽한 숫자"에도 -7.6%

(사실) 브로드컴(AVGO)이 6/3 미국장 마감 후 FY2026 2분기 실적 발표.

- 매출 $22.2B (+48% YoY) — 기록

- AI 반도체 매출 $10.8B (+143% YoY) — 전체 매출의 약 49%

- 조정 EPS $2.44 (+54%)

- Q3 AI 반도체 가이던스 약 $16B (+200% 이상) — 역시 기록적 전망

(사실) 그럼에도 시간외 주가 약 -7.6%. 이유로 지목되는 건 ① 가이던스가 일부 컨센은 상회했으나 AI 투자자들이 기대하던 블로우아웃엔 못 미침, ② 인프라 소프트웨어 매출이 시장의 높은 기대(whisper)에 살짝 못 미침.

(해석) 이게 오늘 핵심인 이유 — 숫자 자체는 흠잡을 데가 없다. AI 반도체가 143% 성장하고 다음 분기 200% 이상을 가이던스로 제시하는 회사가 7% 넘게 빠진다는 건, 기대치가 이미 그만큼 높아져 있다는 뜻이다. "좋은 실적 = 주가 상승"이 더 이상 자동으로 성립하지 않는 국면. 신고가 직후라 차익실현 빌미로도 작용. 오늘 SOX(필라델피아 반도체지수)와 엔비디아 등 AI 대장주들이 이 충격을 하루 만에 소화하는지, 며칠 끄는지가 단기 시장 체력의 시금석이다.

※ 종목 매매 판단(보유·비중)은 체리의 영역. 여기서는 시장 신호로만 읽는다.

3. 미국 변수 — 중동 리스크 + 고용 주간 (PDT 기준)

변수 ① 이란-걸프 긴장 재점화 (사실)

- 6/3 이란 혁명수비대가 쿠웨이트·바레인에 미사일·드론 발사. 쿠웨이트 국제공항 터미널 피격, 1명 사망·60여 명 부상. 일부 미사일은 美·바레인 방공망에 요격되거나 도중에 추락.

- 직전 美군은 이란 케슘섬(Qeshm) 통신탑 타격.

- 2월 말 시작된 충돌이 100일째 접근. 4/8 휴전 이후 잦아들었던 교전이 재점화 조짐.

- (해석) 호르무즈 해협이 3개월 넘게 사실상 봉쇄 상태 → 유가 $100 재접근의 구조적 배경. 유가가 오르면 인플레 경계 → 금리 상승 → 밸류에이션 높은 성장주에 역풍. 오늘 시장이 지정학 헤드라인 한 줄에 민감하게 반응할 수 있는 환경.

변수 ② 고용 주간 — NFP D-1 (사실)

- 5월 비농업고용(NFP) 6/5(금) 개장 전 발표. 컨센 +75K(Barclays), 연준이 주시하는 4개월 이동평균 +55K 전망.

- JOLTS(4월 구인), 주간 신규 실업수당 청구도 이번 주.

- (관측) 금이 "강한 고용지표"에 빠졌다는 건 시장이 노동시장 견조 → 연준 인하 지연으로 해석 중이라는 뜻. NFP가 컨센을 크게 웃돌면 금리 추가 상승·성장주 압박, 크게 밑돌면 인하 기대 부활로 반대 반응 가능.

4. 거시 배경 — 연준 전환기 · 유가 · 달러

- (사실) 연준: 케빈 워시 신임 의장 체제. 첫 FOMC 6/16~17(점도표·기자회견 동반). 시장은 동결 확률 ~97% 반영. 정책금리 3.50~3.75%. 인플레가 2% 목표 위에 끈적하게 머무는 게 인하 발목.

- (해석) 트럼프는 인하를 원하지만, 직전 회의에서 11명의 다른 위원이 동결(일부는 인상까지) 선호. 워시가 "AI 생산성 향상이 인하 여건을 만들 수 있다"고 시사했어도, 첫 회의에서 깜짝 인하는 사실상 배제가 컨센. 6/17이 첫 시험대.

- (사실) 유가·인플레: WTI 95.9달러, $100 재접근. 유가 상승이 10Y 금리(4.48%)를 끌어올리는 경로가 다시 작동.

- (사실) 달러·금: DXY ~99.2, 원/달러 1,530선. 금은 $4,500 하회 — 실질금리 상승 압력이 금에 단기 역풍.

- (해석) 세 변수가 한 방향을 가리킨다 — 유가↑ → 인플레 경계↑ → 금리↑ → 고밸류 성장주 역풍. 여기에 브로드컴 쇼크가 겹친 게 오늘 미국장 개장의 큰 그림.

5. 다음 장 (6/4 미국장) 프리뷰 — 체크포인트

개장(09:30 ET = 밴쿠버 06:30 PDT) 시 봐야 할 것:

- 브로드컴 후폭풍 & SOX — AVGO -7.6% 시간외가 정규장에서 어느 정도 회복/확대되는지, 엔비디아 등 AI 대장주 동반 약세 여부. AI 트레이드 체력의 1차 시그널.

- 유가 & 중동 헤드라인 — WTI $100 돌파 여부, 호르무즈·걸프 추가 뉴스. 유가가 오르면 금리·성장주에 연쇄 압박.

- 10Y 금리 4.5% 선 — 4.48%에서 추가 상승해 4.5%를 넘으면 밸류에이션 부담 가중. 금리·달러 방향 동시 확인.

- NFP D-1 포지셔닝 — 6/5 고용지표를 앞둔 관망·경계 심리. VIX(16)가 더 오르는지, 방어적 흐름이 나오는지.

정정 사항

- 없음. (직전 리포트 대비 정정 없음)

Sources

- TheStreet — Stock Market Today June 3, 2026

- The Motley Fool — Stock Market Today, June 2 (record close)

- The Motley Fool — Broadcom's AI Revenue Soared 143%, Why Is the Stock Falling?

- Broadcom IR — Q2 FY2026 Results

- Al Jazeera — Iran, Kuwait, Bahrain hit: Is the Gulf war escalating again?

- Democracy Now — Iran launches missiles at Kuwait and Bahrain

- Trading Economics — Crude Oil

- Trading Economics — US 10-Year Bond Yield

- CNBC — Asia markets today June 3, 2026

- Kiplinger — Economic Calendar (June 1-5)

- Chase — Kevin Warsh is the New Fed Chair

- Fortune — Wall Street has written off a cut at Warsh's first meeting

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.