투자자로 살아남기/미국 장전 시황

2026.06.05 미국 증시 시황 총정리 — 나스닥·S&P500 전망 한눈에

캔서방

2026. 6. 6. 00:58

반응형

⚡ TL;DR

- 5월 비농업고용 +17.2만 — 컨센서스(약 8.5만)의 두 배. 3·4월도 합산 +9.3만 상향. 노동시장이 식기는커녕 재가속.

- 결과는 전형적 "굿뉴스 = 배드뉴스" — 인하 기대가 연내 인상 베팅으로 뒤집힘(연말 인상 사실상 100% 반영, 10월 인상 ~60%).

- 금리 전 구간 급등 — 10Y 4.54%(5/21 이후 최고), 2Y 4.12%, 30Y 5.02%. 고밸류 성장주에 직격.

- 개장 초 시장이 갈렸다 — S&P -0.63%, 나스닥 -1.13%(반도체發), 다우 +0.07%·러셀2000 +1.45%. 어제 다우 신고가에 이어 가치·중소형 순환매 지속, AI·반도체는 디레이팅.

- 어제의 진앙은 브로드컴 — 호실적에도 AI 가이던스 눈높이 미달로 -12~15%, 약 $320B 증발. AMD·인텔 동반 하락.

안녕하세요, 캔서방입니다. 미국장 개장 전에 한국·아시아 마감과 유럽·미국 프리장 흐름, 오늘 미국장에서 볼 포인트를 카드 5장으로 먼저 정리했습니다. 자세한 해설은 카드 아래에 이어집니다.

01234

01234

1. 미국·글로벌 마감 정리 (6/4 ET 마감)

[사실]

- 다우 51,561.93 (+1.73%, +874.86p) — 사상 최고 마감. S&P 500 7,584.31 (+0.41%) 동반 신고가. 나스닥 26,830.96 (-0.09%) — 반도체 약세로 홀로 뒷걸음.

- 순환매가 뚜렷했음 — 유나이티드헬스 +5%대, JP모건 +3%, 월마트 +1%. 가치·방어로 자금이 돌고, 기술주에서 빠지는 구도.

- 10Y 4.47% → (6/5 고용 후) 4.54%. WTI 약 $95(-1%대), 브렌트 ~$96.7. 금 $4,593(+1.3%). VIX 15.3(6/4 기준).

[관측]

- 어제는 "중동 휴전 진전 → 위험선호" + "브로드컴發 반도체 차익실현"이 동시에 작동. 지수 레벨(다우 신고가)과 시장 내부(반도체 급락)가 따로 움직인 전형적 순환매 장.

2. 오늘의 핵심 한 가지 — 5월 고용, 컨센의 두 배 (6/5 08:30 ET 발표)

[사실]

- 5월 비농업고용 +172K (Dow Jones 컨센

8588K). 실업률 4.3% 유지. - 과거치 대폭 상향 — 3월 185K→214K, 4월 115K→179K, 합산 +93K.

- 업종별 — 레저·접객 +70K(외식 중심), 지방정부 +55K, 헬스케어 +35K, 제조 +7K.

[해석]

- 핵심은 숫자 자체보다 **'레짐'**이다. 인플레가 끈적한 상태에서 고용이 재가속하니, 시장은 "연준이 더 못 내린다"를 넘어 **"올려야 할 수도 있다"**로 베팅을 옮겼다. 연말 인상은 사실상 풀반영, 10월 인상 확률도 60% 안팎.

- 이게 주식에 악재인 경로는 채권을 통해서다. 금리(특히 장기 5.02% 30Y)가 오르면 할인율이 올라 고PER 성장주·AI 밸류가 먼저 눌린다. 개장 초 나스닥(-1.1%)이 다우(+0.07%)보다 크게 빠진 이유.

- 다만 러셀2000(+1.45%)이 오른 건 결이 다른 신호 — 금리 인상 우려에도 경기 자체는 견조하다는 해석이 내수·중소형으로 일부 흘러들어간 것. 시장이 "성장 둔화 공포"가 아니라 "과열 → 금리 부담"을 가격에 넣고 있다는 방증.

3. 두 번째 변수 — 브로드컴發 반도체 디레이팅 (6/4 시간외~6/5)

[사실]

- 브로드컴 2분기 — EPS $2.44(조정, 컨센 $2.40 상회), 매출 $22.19B(컨센 $22.27B 소폭 하회). AI 매출 $10.8B로 전 분기 대비 두 배 이상.

- 그럼에도 주가 -12~15%, 시총 약 $320B 증발(메가캡 사상 손꼽히는 1일 감소). 이유 — 3분기 AI칩 가이던스 $16B(컨센 $17.2B 미달) + 연간 AI 전망 미상향.

- AMD -4%(

$521), 인텔 -3%($109) 동반 약세.

[해석]

- "AI 매출 두 배에도 급락"은 눈높이 장세의 전형. 좋은 실적이 자동으로 상승을 보장하지 않는 국면 — 시장은 *가이던스의 가속도(2차 미분)*를 본다. 여기에 6/5 금리 급등이 겹치며 반도체가 이중 압박.

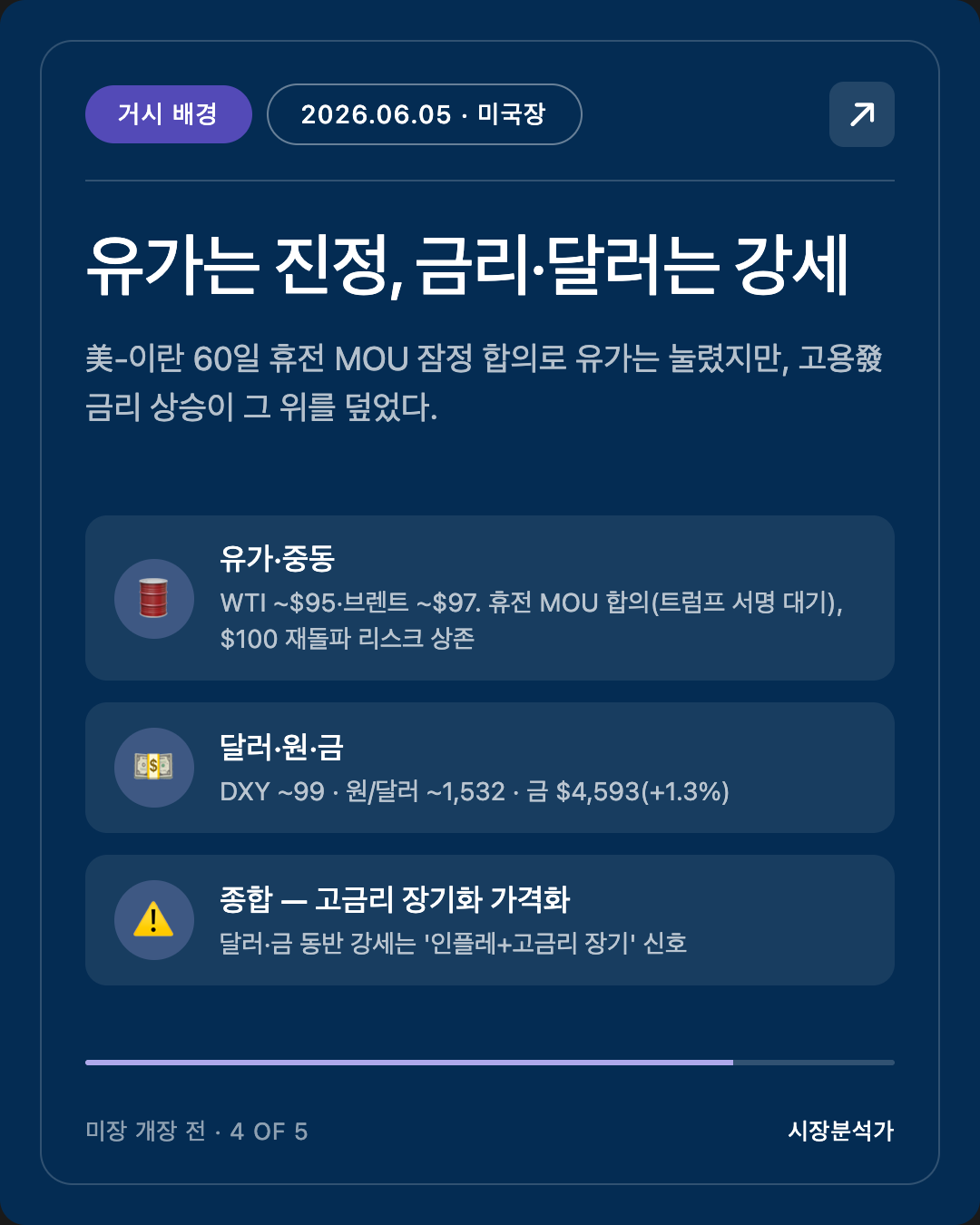

4. 정책·거시 배경 (Fed · 유가 · 달러)

[사실]

- 연준 — 정책금리 3.50

3.75%. 워시(Warsh) 신임 의장 첫 FOMC 6/1617. 직전까지 동결 컨센이었으나, 5월 고용으로 매파 재료 부각. - 유가·중동 — WTI ~$95, 브렌트 ~$97. 美-이란 60일 휴전 연장 MOU에 대체로 합의(트럼프 서명 대기). 단, 이란이 쿠웨이트 등에 미사일·드론 산발 — 약 1,400만 b/d 공급 차질 지속, 브렌트 $100 재돌파 리스크 상존.

- 달러·원·금 — DXY ~99, 원/달러 ~1,532, 금 $4,593(+1.3%).

[해석]

- 큰 그림은 유가 진정 ↔ 금리 상승의 줄다리기. 어제까지는 휴전 기대(유가↓)가 위험선호를 끌었는데, 오늘은 고용發 금리 상승이 그 위를 덮었다. 달러 강세·원화 1,530선·금 강세가 한 방향으로 붙는 건, 시장이 인플레+고금리 장기화를 가격에 넣고 있다는 신호.

5. 다음 장 (미국 6/5 ET) 프리뷰 — 개장 체크리스트

- 금리 vs 주식 — 10Y 4.55% 위로 더 가는지. 넘으면 성장주 추가 디레이팅 압력.

- 다우/러셀 vs 나스닥 — 가치·중소형 순환매가 하루 더 이어지는지, 아니면 금리發 전방위 약세로 번지는지.

- 반도체(SOX) — 브로드컴 충격을 하루에 소화하는지, AMD·인텔 반등 여부.

- VIX·달러 — "굿뉴스=배드뉴스"에 변동성·달러가 추가로 붙는지(방어 심리 강도).

6. 공부 노트 (선택) — "굿뉴스가 왜 배드뉴스인가"

- 개념 — 주가는 미래 현금흐름을 금리로 할인한 값. 고용이 강하면 (1) 연준이 금리를 못 내리거나 올린다 → 할인율↑ → 밸류↓, (2) 동시에 경기·이익은 좋다 → 분자(이익)↑. 두 힘이 반대로 작동한다.

- 비유 — 같은 '좋은 성적표'라도, 부모(연준)가 "그럼 용돈(유동성) 줄여도 되겠네" 하면 아이(주식) 입장에선 달갑지 않은 것.

- 사례 — 오늘이 정확히 그 장면. 고용(분자에 우호)에도, *금리 경로(할인율)*가 더 세게 움직이며 고PER 성장주가 먼저 눌렸다. 반대로 금리 영향이 작고 경기 민감한 러셀2000은 오른 것이 같은 원리의 뒷면.

7. 정정 사항

- 없음. (직전 6/4 AM 리포트의 NFP 프리뷰 컨센 "+75K"은 발표 시점 기준

8588K로 갱신되었음 — 실제치 172K.)

Sources

- Dow record close / S&P·Nasdaq 6/4 — US News

- May 2026 jobs report — CNBC

- 10Y yield above 4.53% after jobs report — CNBC

- June 5 open: S&P·Nasdaq slide, Russell up — TheStreet

- Broadcom -12~15% on AI guidance — CNBC

- Broadcom drags AMD·Intel — 24/7 Wall St

- US-Iran ceasefire MOU / oil — CNBC

- [DXY·USD/KRW·Gold·VIX — Investing.com / GoldPrice.org]

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.

반응형