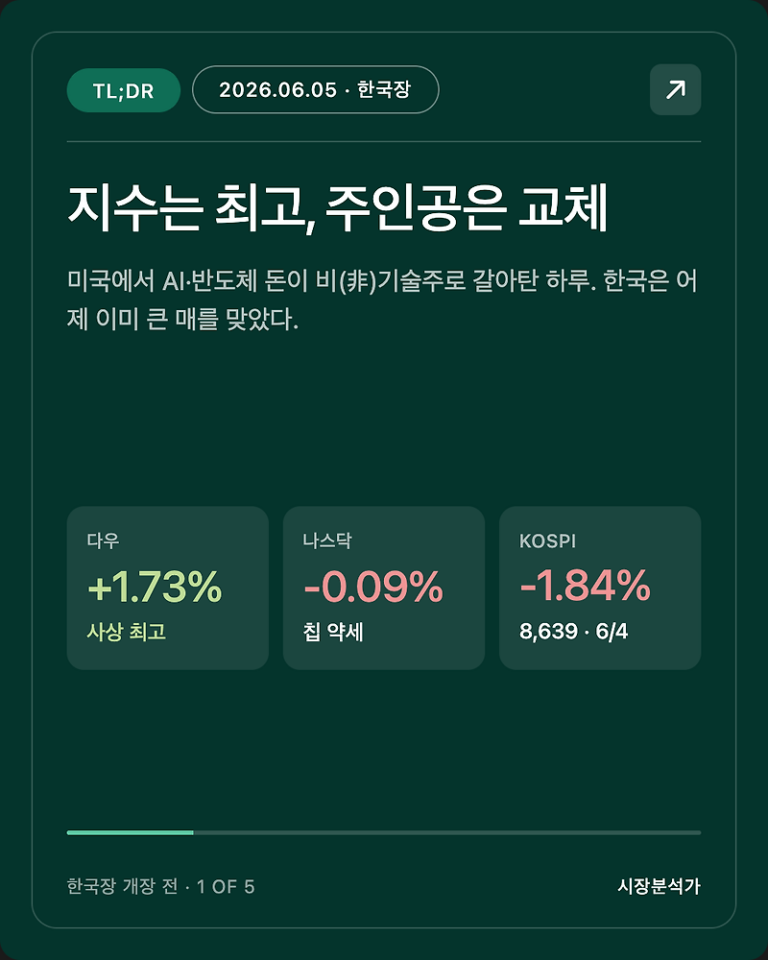

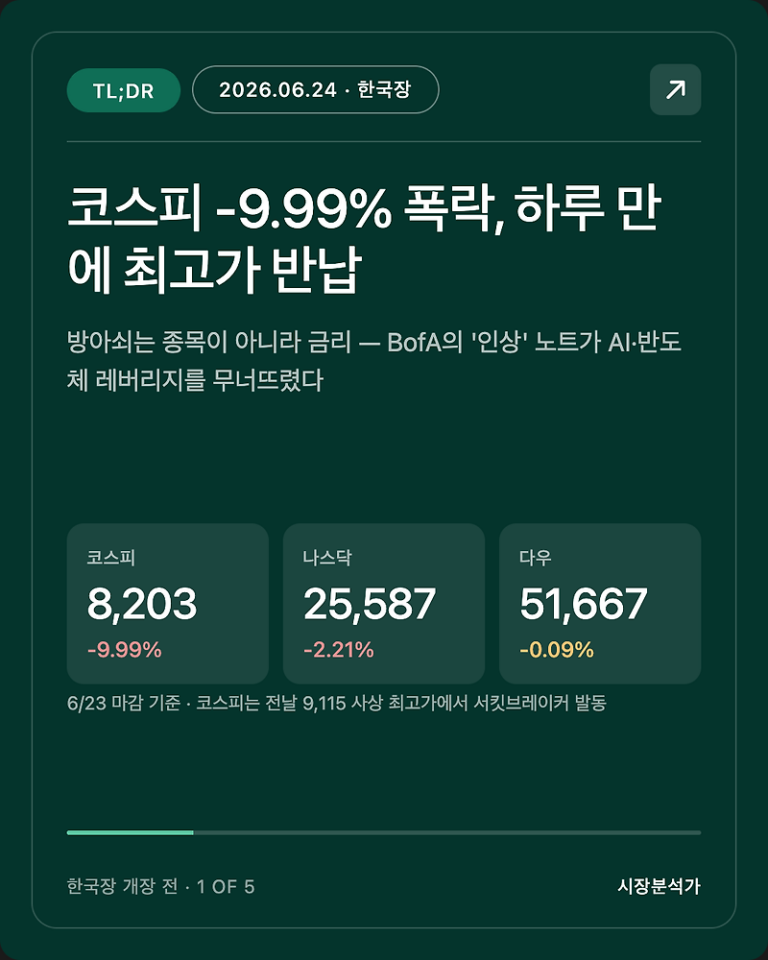

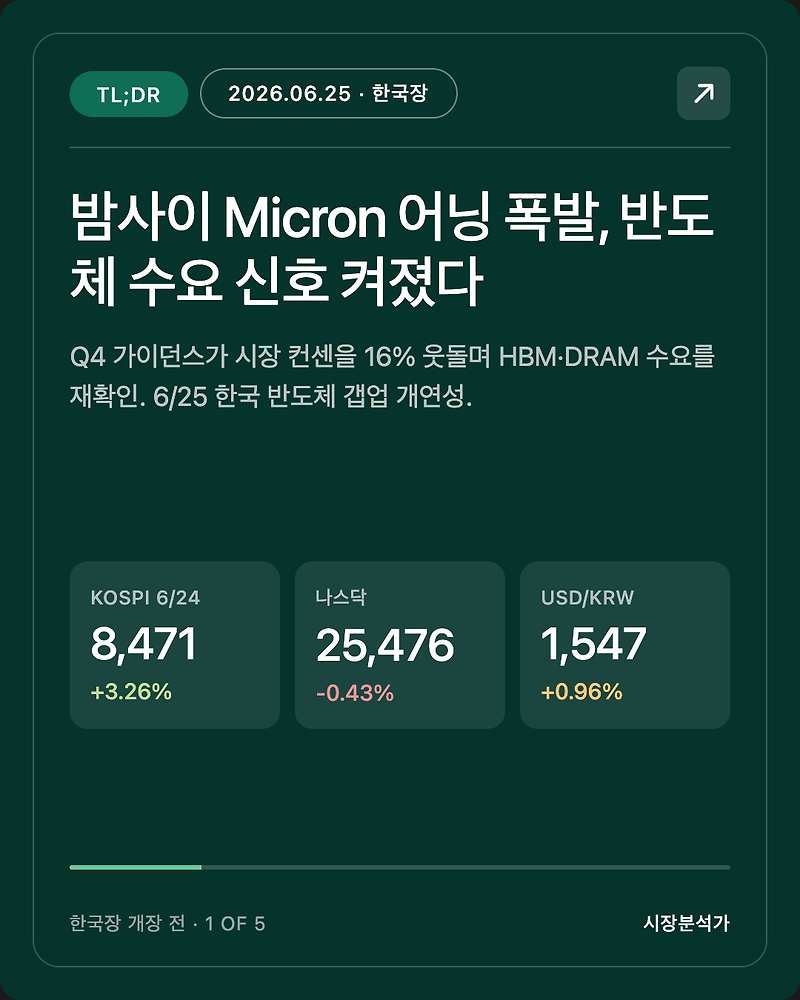

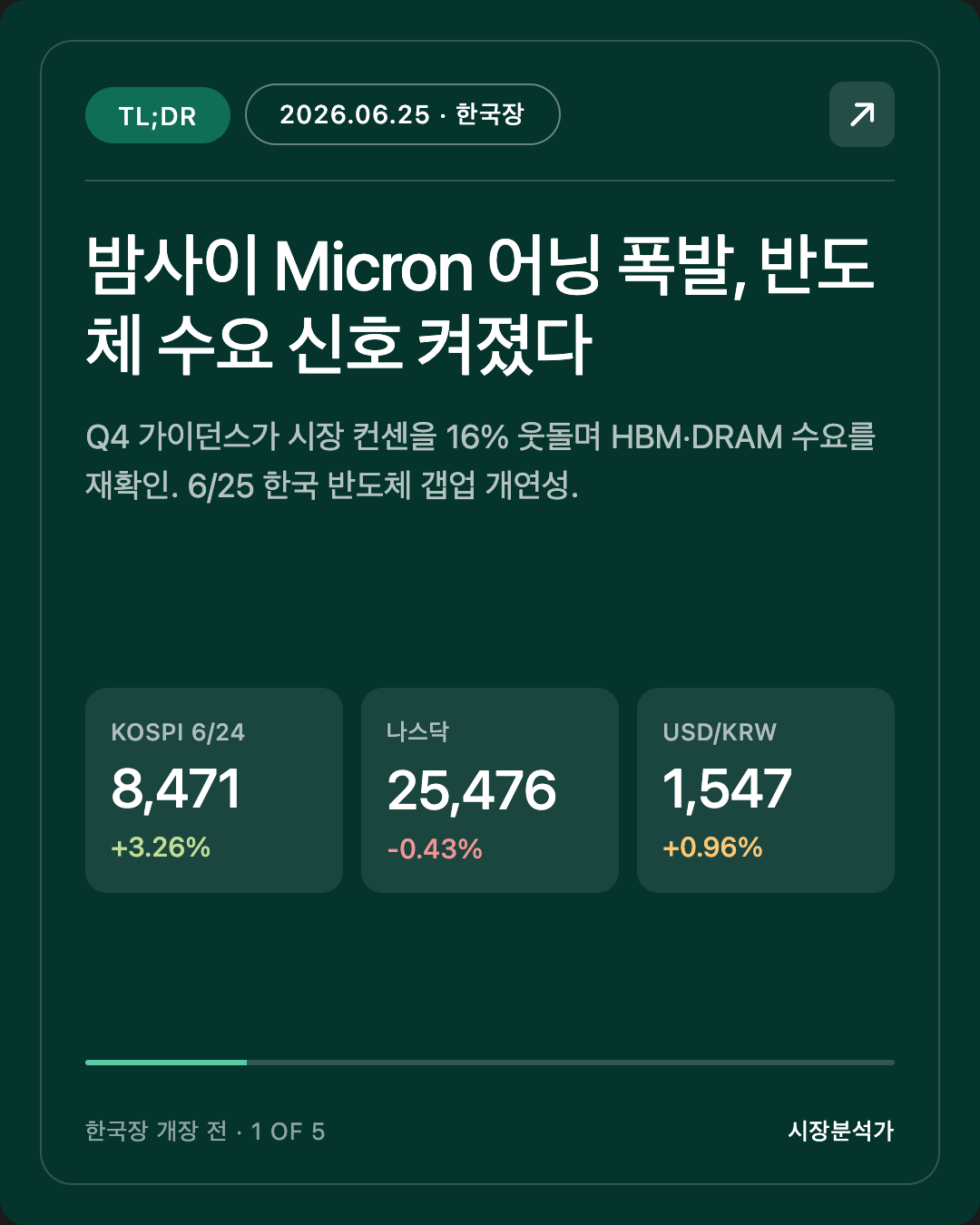

2026.06.25 코스피 시황 총정리 — 오늘 한국 증시 전망 한눈에

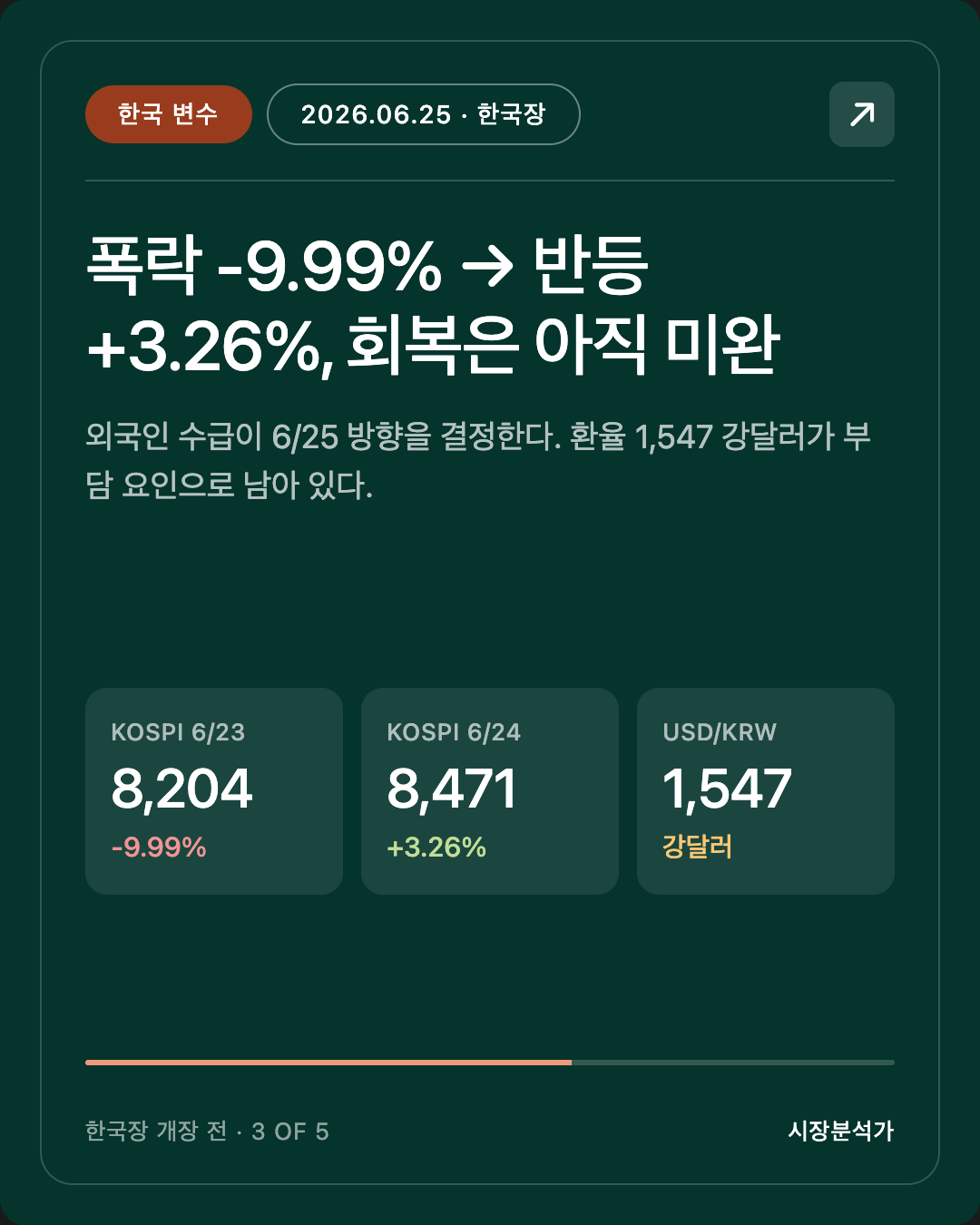

밤사이 미국 반도체 대장주 Micron이 시장 컨센서스를 크게 웃돈 실적과 가이던스를 내놓으며 HBM·DRAM 수요 우려를 단번에 걷어냈습니다. 오늘 한국 증시는 6/23 -9.99% 폭락, 6/24 +3.26% 반등에 이어 반도체 섹터를 중심으로 갭업 출발이 예상되며, SK하이닉스·삼성전자 흐름이 코스피 방향을 좌우할 전망입니다. 다만 원·달러 환율이 1,547원까지 오른 강달러 국면이라 외국인 수급이 오늘 시황의 진짜 관건입니다. 코스닥 역시 반도체 소부장 동조 여부가 변수로 남아 있습니다. 6/25 한국장 핵심 포인트를 카드 5장으로 정리했습니다.

안녕하세요, 캔서방입니다. 2026.06.25 한국 장전 시황을 함께 살펴봅시다.

⚡ TL;DR

- Micron 어닝 폭발 — EPS $25.11(추정 $20.39), 매출 $41.5B(추정 $35.1B), Q4 가이던스 $49~51B(추정 $43.2B). 시간외 +6%, SMH +3%, DRAM ETF +10%.

- SK하이닉스·삼성 갭업 기대 — Micron HBM4 호실적은 HBM 공급 전체의 강한 수요 신호. 6/25 한국장 반도체 강세 개연성 높음.

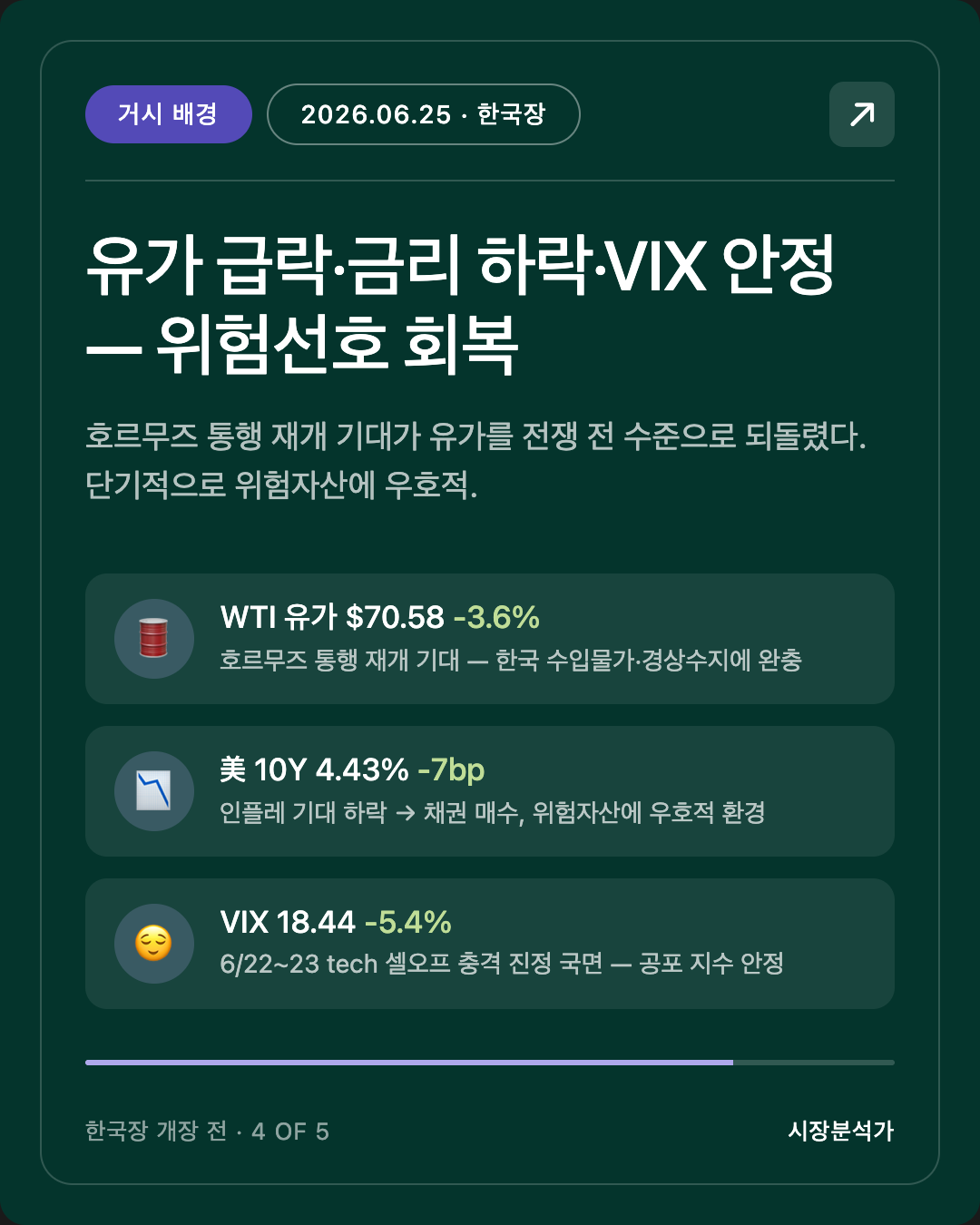

- 유가 WTI $70.58 (-3.6%) — 호르무즈 해협 통행 재개 기대, 트럼프 통행료 없음 선언. 한국(순수입국)엔 비용 완충.

- KOSPI 6/24 +3.26% (8,471) — 6/23 폭락(-9.99%) 후 기술적 반등 국면, 아직 회복 완전치 않음.

- 10Y 4.43% 하락·VIX 18.44 안정 — 위험선호 분위기 회복 중.

1. 미국·글로벌 마감 정리 (6/24 ET 마감)

| 지표 | 수치 | 전일 대비 |

|---|---|---|

| S&P 500 | 7,358.22 | -0.10% |

| 나스닥 | 25,476.44 | -0.43% |

| 다우 | 51,848.90 | +0.35% |

| 美 10Y 국채 | 4.43% | -0.07%p |

| WTI 유가 | $70.58/bbl | -3.59% |

| DXY | 101.4 | 강세 |

| USD/KRW | 1,547.52 | +0.96% |

| VIX | 18.44 | -5.38% |

[사실] 미국 정규장은 Micron 실적 발표 대기 심리로 대형 기술주 중심으로 소폭 하락 마감. 시간외에서 Micron +6% 급등으로 분위기 반전.

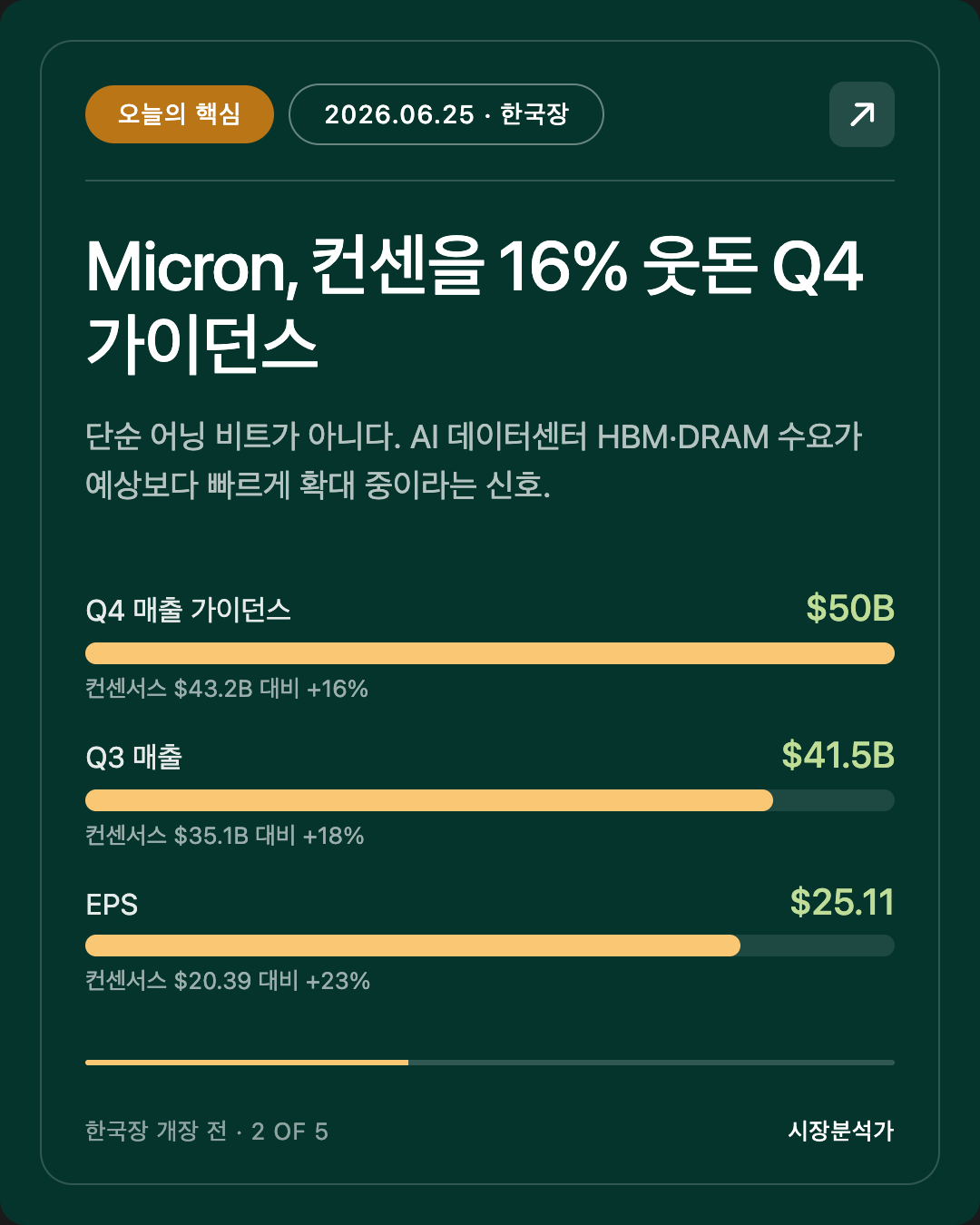

2. 오늘의 핵심 — Micron Q3 어닝 서프라이즈

[사실] Micron Technology(MU)가 6/24 장 마감 후 FY2026 Q3 실적을 발표했다.

| 항목 | 실제 | 컨센서스 | 서프라이즈 |

|---|---|---|---|

| EPS | $25.11 | $20.39 | +23% |

| 매출 | $41.5B | $35.1B | +18% |

| 조정 GPM | 84.9% | 81.83% | +307bp |

| DRAM 매출 | $31.3B | $27.5B | +14% |

| NAND 매출 | $9.9B | $7.7B | +29% |

| Q4 가이던스 | $49~51B | $43.2B | +16% |

[해석] 단순 ‘어닝 비트’가 아니다. Q4 가이던스 $49~51B는 이미 시장이 높다고 봤던 $43.2B를 16%나 상회한다. 이는 AI 데이터센터의 HBM·DRAM 수요가 예상보다 훨씬 빠르게 확대 중임을 뜻한다.

한국 반도체에 대한 함의: HBM 시장 1위인 SK하이닉스는 Micron과 함께 Nvidia에 납품 중이다. Micron의 수요 서프라이즈는 곧 HBM 전체 수요가 예상치를 웃돈다는 신호 — SK하이닉스에게 직접적 호재다. 삼성전자도 HBM3E 공급 확대 국면에서 간접 수혜 가능성.

[관측] SMH(반도체 ETF) AH +3%, Roundhill DRAM ETF AH +10%. 6/25 한국장 반도체 섹터 갭업 출발 개연성이 높다.

3. 두 번째 변수 — 유가 급락과 호르무즈 정상화 기대

[사실] WTI가 $70.58로 하락(-3.59%), 전쟁 전 수준 근접. 배경:

- 트럼프 대통령 “호르무즈 해협 통과 유조선에 통행료·보험료 일절 없다” 선언

- 미-이란 60일 휴전 연장 MOU 유효, 호르무즈 통행 재개 협상 진행 중

- 이란산 원유 생산·판매·수입 미국 재무부 60일 라이선스 발급

[해석] 한국 입장에서 유가 하락은 교역 조건 개선이다. 한국은 원유 순수입국으로, WTI $70대는 수입 물가 부담 완화 → 경상수지 개선 → 원화 지지 요인. 다만 지정학 불확실성은 여전히 잔존 — 60일 기한 내 협상이 최종 타결되지 않을 경우 유가 재반등 리스크.

4. 거시 배경

금리·달러: 10Y 4.43%로 하락. 미-이란 긴장 완화 + 유가 하락이 인플레 기대를 낮추면서 채권 매수. 단기적으로 위험자산에 우호적. DXY는 101.4대 강세 유지 — USD/KRW 1,547은 여전히 높은 수준.

FOMC 배경: Fed Chair Warsh 매파 스탠스 유지(인플레 복원 의지), 시장은 9월 인상 확률 70% 이상 반영 중. 단기 금리 인상 기대는 달러 강세와 이머징 압박 요인.

[관측] VIX 18.44(-5.38%)로 공포 지수 안정. 6/22~23 글로벌 tech selloff 충격이 진정 국면 진입. MOVE(채권 변동성) 별도 확인 필요.

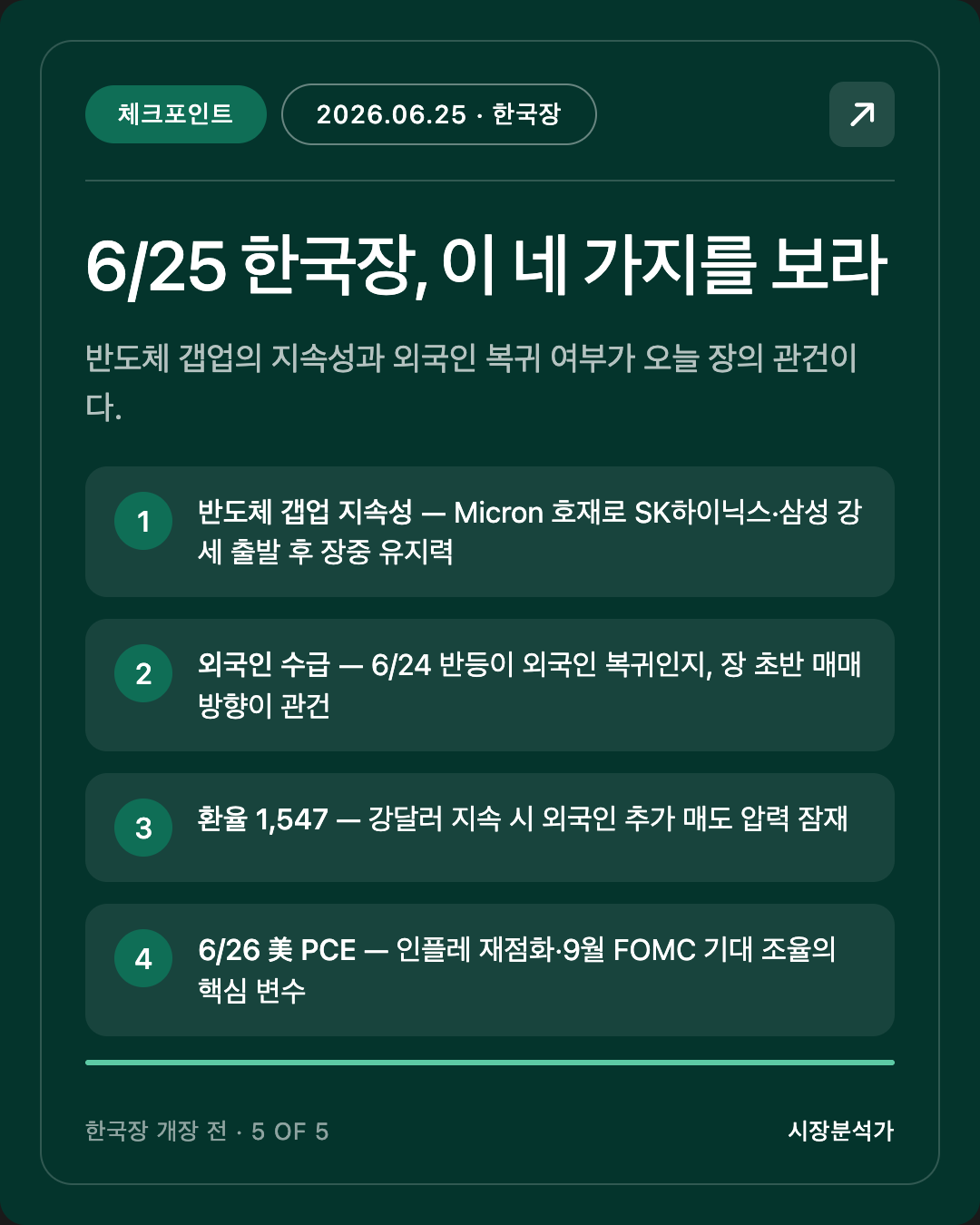

5. 한국장 (6/25 목) 프리뷰

컨텍스트: KOSPI는 6/23 -9.99%(8,204, 서킷브레이커 발동) → 6/24 +3.26%(8,471) 반등. 아직 폭락 이전 고점 회복 미완.

6/25 주요 요소:

- 갭업 촉매: Micron AH 급등 → 반도체 섹터 강세 출발 기대

- 환율 변수: USD/KRW 1,547 강달러 → 외국인 추가 매도 압력 잠재

- 유가 하락 수혜: 정유·항공·해운주 비용 부담 완화

- 회복 완전성 미지수: 6/23 폭락 후 단기 기술적 반등인지, 추세 복귀인지는 수급 확인 필요

[해석] 핵심 변수는 외국인 수급이다. 6/24 반등이 외국인 복귀인지 기관·개인 중심인지 아직 불분명 — 6/25 장 초반 외국인 동향이 방향을 결정할 것.

이벤트 캘린더

| 날짜 | 이벤트 | 중요도 |

|---|---|---|

| 6/25(목) | 한국 소비자심리지수 | ★★ |

| 6/26(금) | 美 PCE 물가 (5월) | ★★★ |

| 6/26(금) | 美 미시간 소비자심리 최종 | ★★ |

| 7/4 | 美 독립기념일 휴장 | — |

⚠️ 6/26 PCE 발표가 가장 중요 — 인플레 재점화 여부 및 9월 FOMC 인상 기대 조율에 핵심.

본 리포트는 사실·관측·해석을 구분하여 작성됩니다. 개별 종목 매수·매도 추천 없음.

Sources

- Stock Market Today June 24 2026 — TheStreet

- 10-year Treasury yield falls below 4.5% — CNBC

- Micron Q3 2026 Earnings — StockTitan

- Micron Q3 2026 Earnings Live — TheStreet

- Oil prices fall pre-war levels — CNBC

- KOSPI rebounds June 24 — Bloomberg/KED

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.