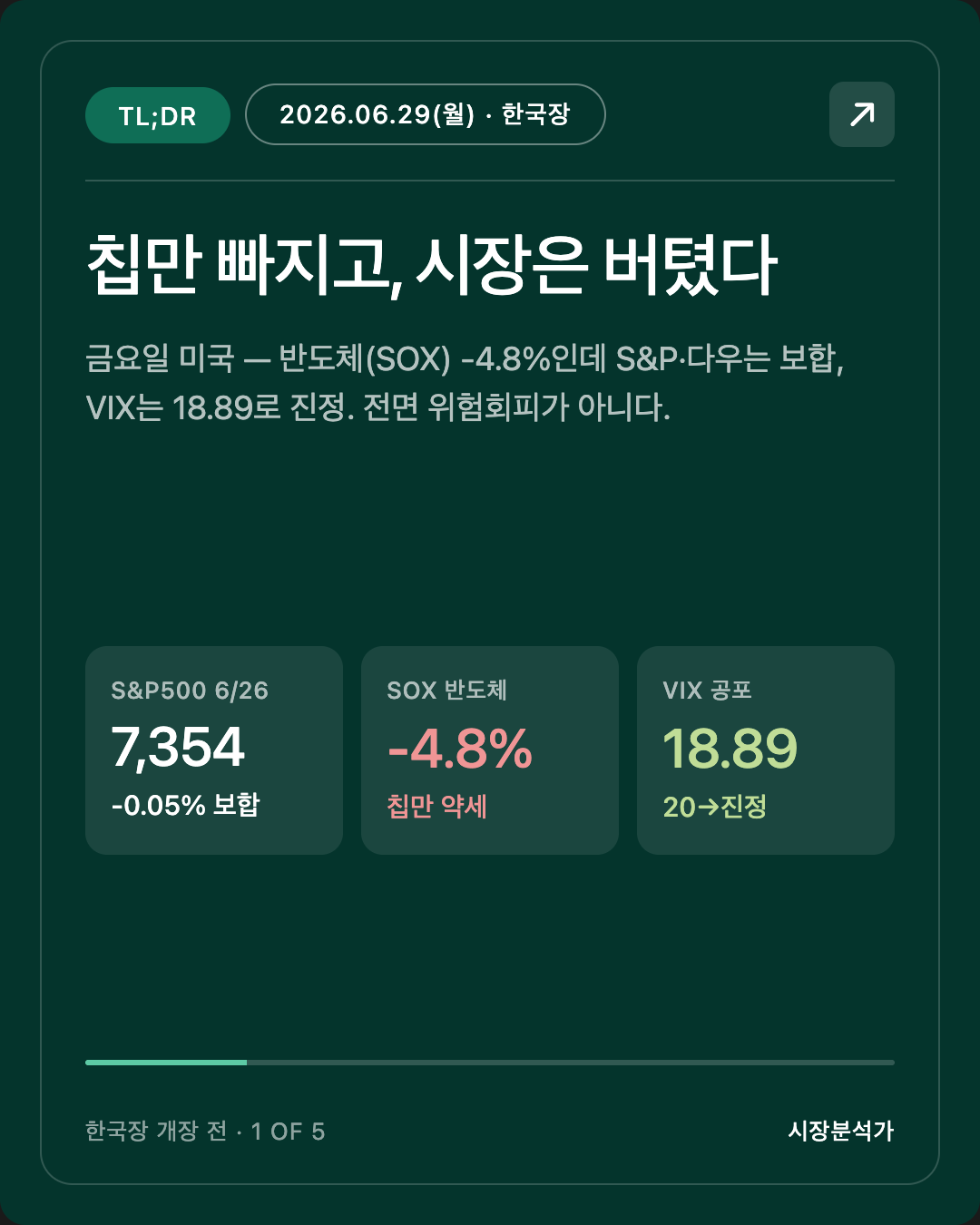

2026.06.29(월) 코스피 시황 총정리 — 오늘 한국 증시 전망 한눈에

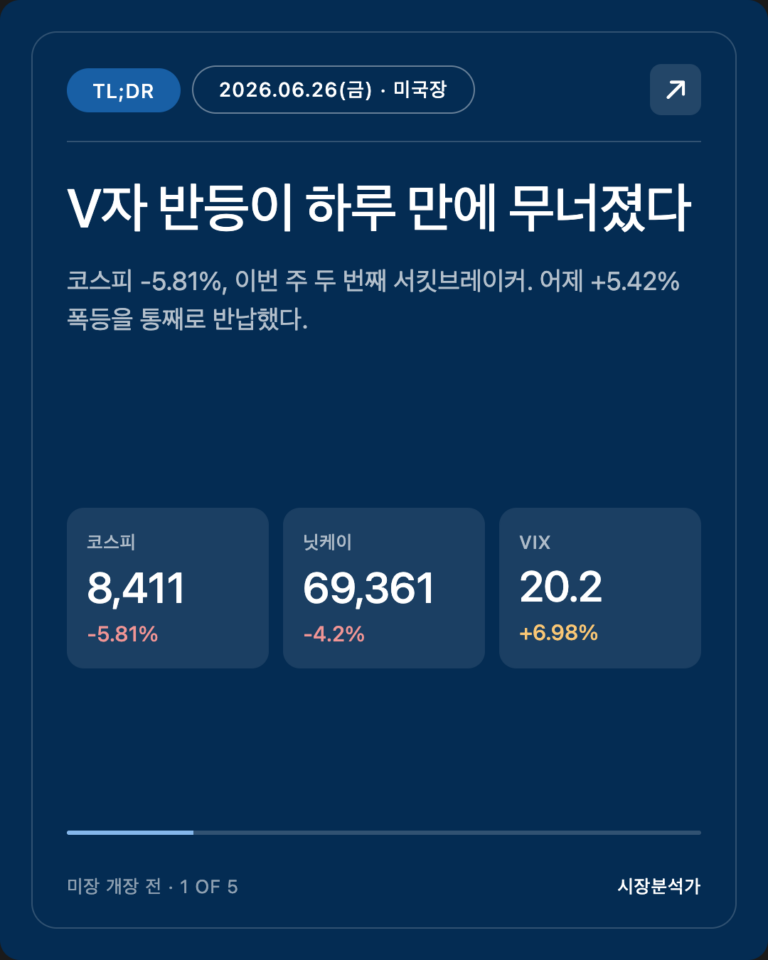

금요일 미국이 답했습니다. 지난 금요일(6/26) AM 리포트가 던진 질문은 *"칩 매도가 진정이냐 확산이냐"*였는데 — 미국 본장의 답은 **"칩만 빠지고, 시장은 버텼다"**였습니다. 반도체(SOX)는 또 -4.8% 무너졌지만, S&P500은 보합(-0.05%), 다우도 보합(-0.09%), 무엇보다 공포지수 VIX가 장초 20선에서 18.89로 되내려앉으며 패닉이 아니라는 신호를 냈습니다. 즉 이번 사태는 거시 붕괴가 아니라 너무 붐볐던 칩 포지션의 청산이라는 진단이 한 번 더 확인된 셈입니다. 그 사이 주말의 새 변수는 오픈AI IPO 연기설(소프트뱅크 -13%)과, 이미 깔려 있는 끈적한 인플레(5월 PCE 4.1%)·매파 연준입니다. '롤러코스피'는 주말을 건너 8,411에서 월요일을 맞습니다. 마이크론이 증명한 메모리 슈퍼사이클(펀더멘털)과 아직 안 끝난 포지션 청산(수급) — 6/29 코스피가 이 둘을 분리할 수 있느냐가 이번 주의 첫 관문입니다.

안녕하세요, 캔서방입니다. 2026.06.29(월) 한국 장전 시황을 함께 살펴봅시다.

⚡ TL;DR

- 금요일 미국, 칩만 빠지고 지수는 버텼다. S&P500 7,354.02(-0.05%), 다우 51,876.11(-0.09%), 나스닥 25,297.62(-0.24%, 5일 연속 하락). 그러나 SOX(필라델피아 반도체) -4.8% — 대형주는 멀쩡한데 칩만 무너지는 로테이션이 금요일에도 그대로. [사실]

- 오늘의 핵심 — VIX가 답이다. 공포지수가 장초 20.21까지 튀었다가 18.89로 진정 마감. 시장 폭(다우·금융·헬스케어)은 버텼다. 6/26 AM 리포트의 질문("칩만이냐 전면이냐")에 미국이 답했다 → "칩 한정 청산, 전면 위험회피 아님." 펀더멘털 붕괴가 아니라는 가장 강한 단서. [사실+해석]

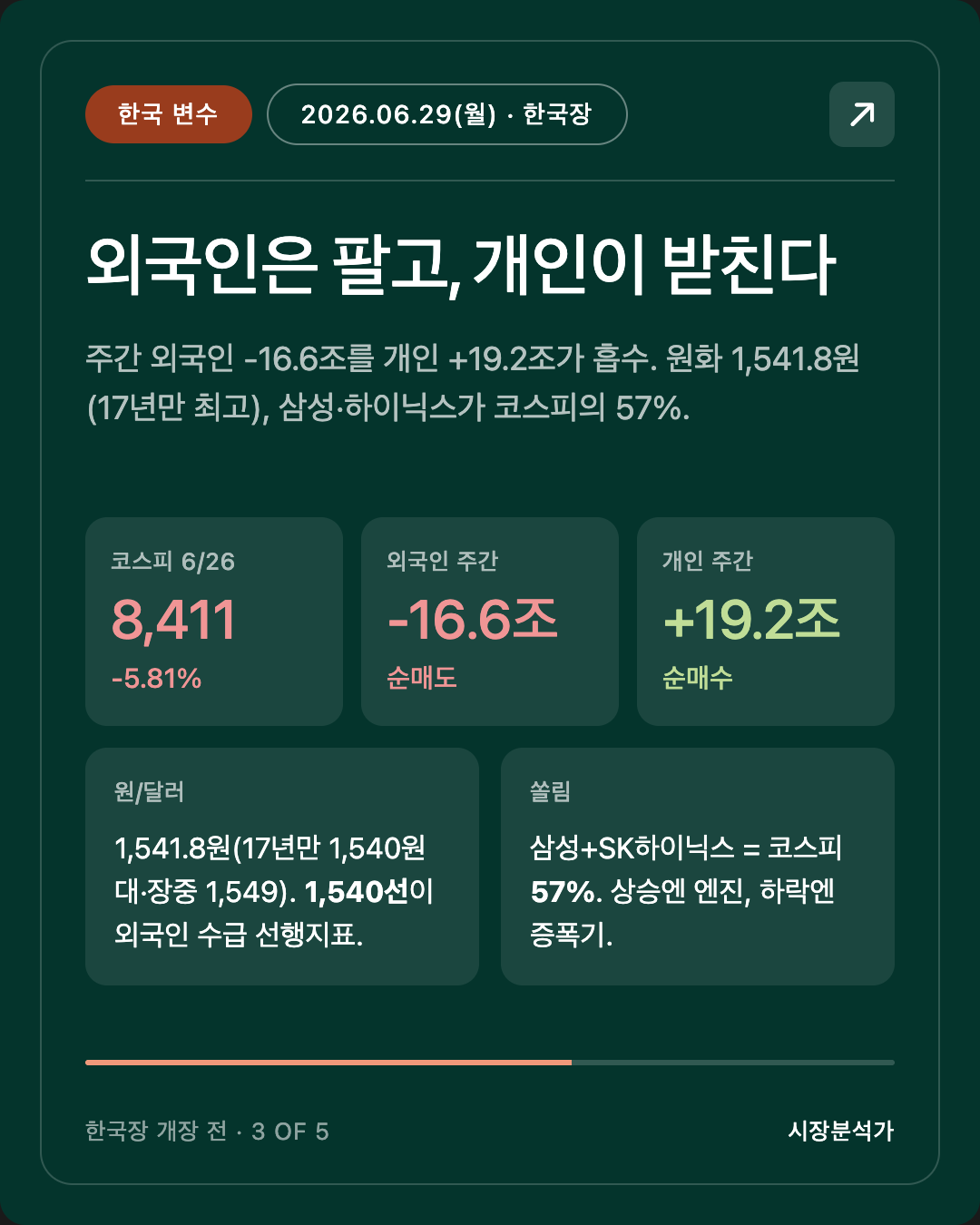

- 한국 변수 — 외국인과 원화가 여전히 뇌관. 코스피는 6/26 -5.81%(8,411.21), 이번 주만 서킷브레이커 두 번. 주간(6/22~26) 외국인 -16.64조 순매도를 개인이 +19.15조로 받아냄. 원/달러 6/26 서울 1,541.8원(17년 만에 처음 1,540원대 종가·장중 1,549, 당국 구두개입). [사실]

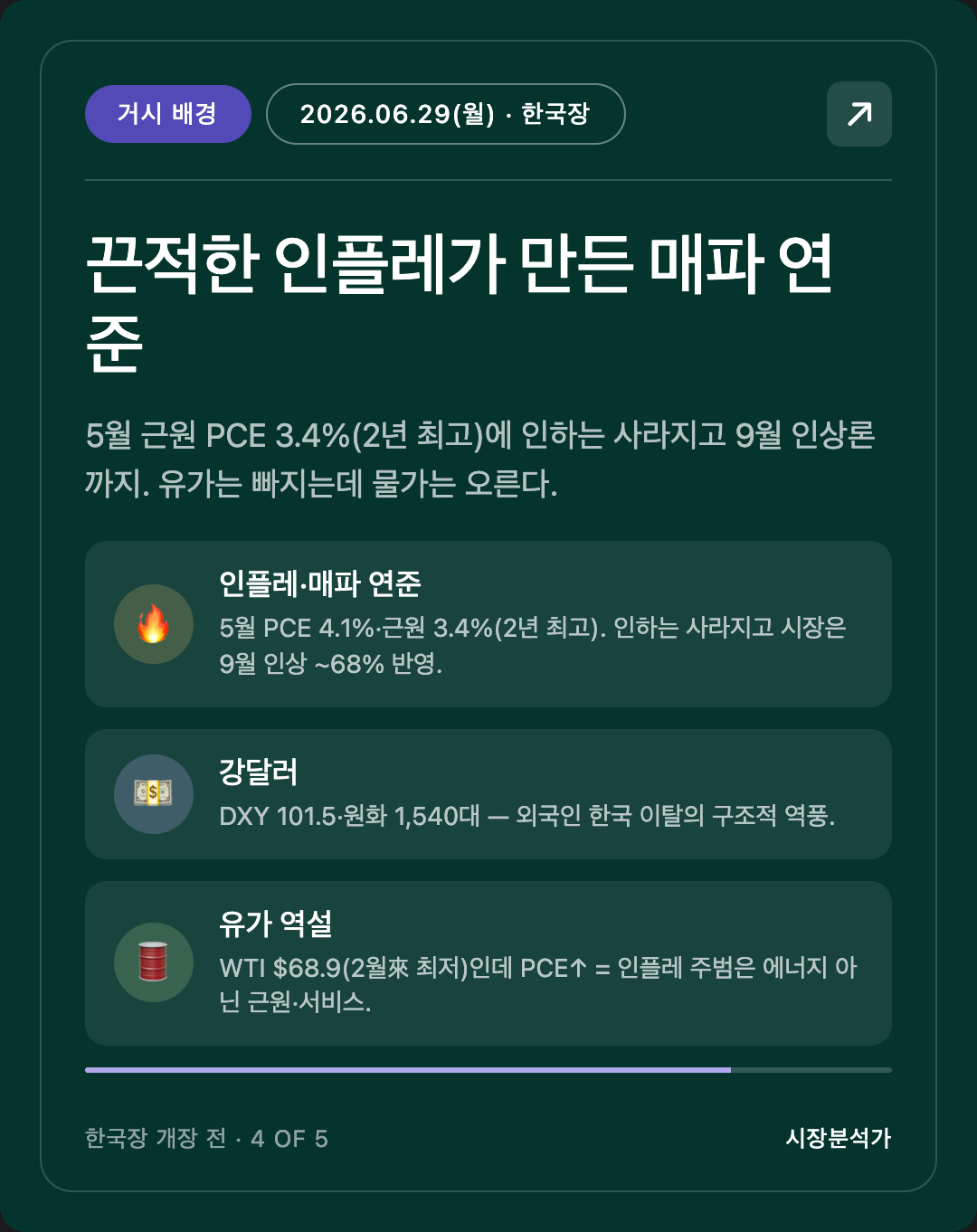

- 거시 배경 — 끈적한 인플레 + 매파 연준 + 약유가. 5월 PCE 4.1%(2023.4 이후 최고)·근원 3.4%(2023.10 이후 최고). 시장은 연준 9월 인상 확률 ~68% 반영(인하는 테이블에서 빠짐). 그런데 WTI는 $68.86로 2월 이후 최저 — 유가가 빠지는데도 인플레가 오른다 = 근원·서비스가 주범. [사실]

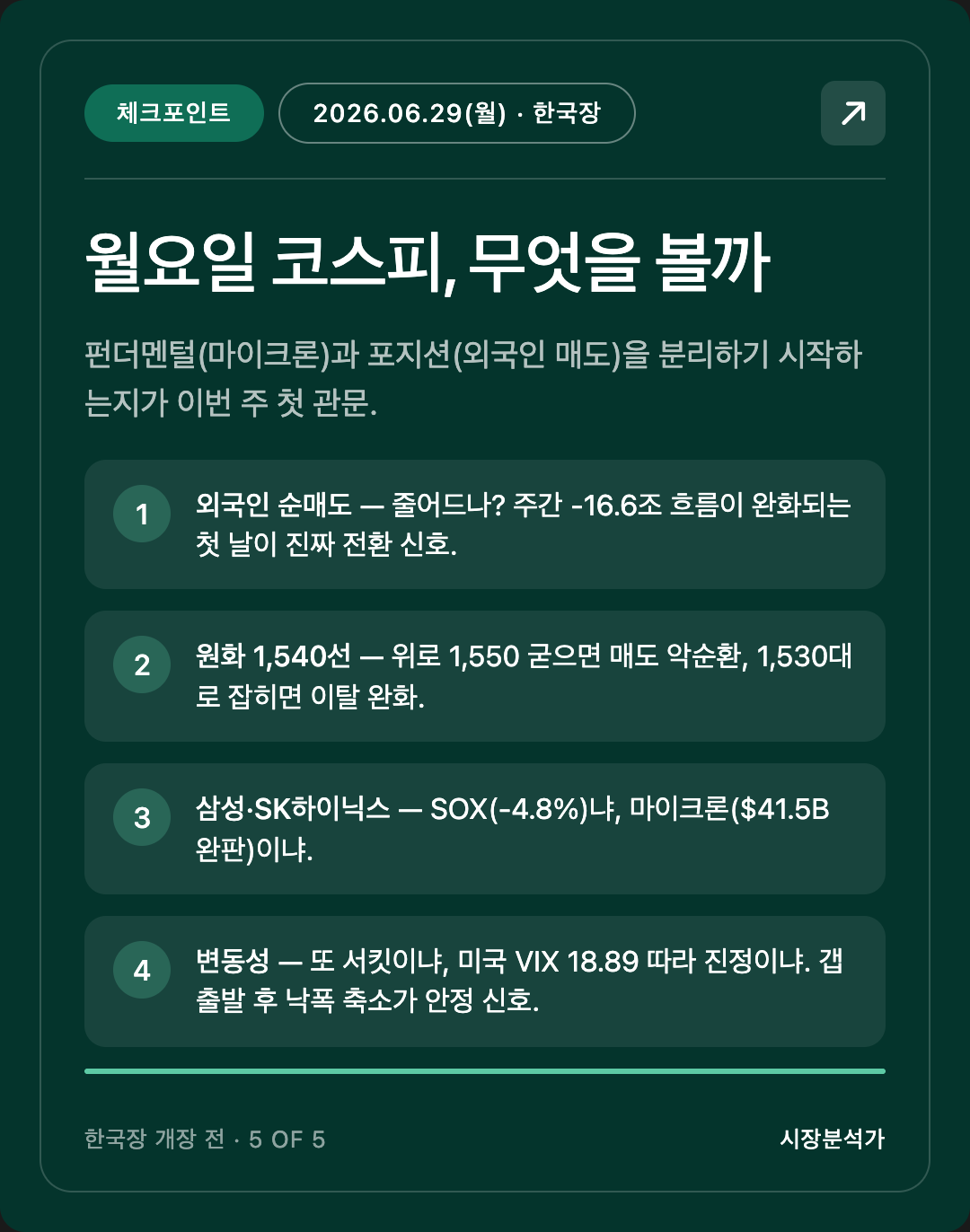

- 월요일 코스피의 시험. 마이크론($41.5B·HBM 완판)이 메모리 슈퍼사이클을 데이터로 확인해줬다. 무너진 건 포지션이지 펀더멘털이 아니다. 6/29 관전 포인트 = 외국인 매도가 멈추나, 원화 1,540선이 잡히나, 삼성·하이닉스가 SOX(-4.8%)를 따라가나 마이크론(펀더멘털)을 따라가나. [관측]

1. 미국·유럽장 마감 정리 (6/26 ET 마감) — 칩만 빠진 '절반의 하락'

[사실]

| 지수 | 종가 | 등락 | 비고 |

|---|---|---|---|

| S&P500 | 7,354.02 | -0.05% | 사실상 보합 |

| 다우 | 51,876.11 | -0.09% | 사실상 보합 |

| 나스닥 | 25,297.62 | -0.24% | 5거래일 연속 하락 |

| SOX(반도체) | — | -4.8% | 6/23 -8% → 6/25 +5% → 6/26 -4.8% 왕복 |

| VIX | 18.89 | 장초 20.21 → 진정 마감 | 패닉 아님 |

- 반도체 왕복(round-trip): SOX는 한 주 동안 6/23 -8% → 6/25(목) +5% → 6/26(금) -4.8%로 제자리를 격렬하게 오갔다. 마이크론의 사상 최고 실적(6/24 발표) 다음 날 +5% 반등했다가, 금요일엔 그 반등을 대부분 반납.

- 로테이션의 지속: 대형주(S&P·다우)는 보합인데 반도체만 -4.8%. 돈이 빠져나가는 곳은 칩이지 시장 전체가 아니다. 금요일은 러셀 지수 정기변경(reconstitution) 날이라 거래량이 평소보다 컸고 종가 변동성도 일부 그 영향.

- 참고(주말 새 변수): 6/26 아시아·일본장에서 소프트뱅크 -13%(오픈AI IPO를 2027년으로 연기한다는 보도), 닛케이 69,360.88(-4.15%), TOPIX 3,963.36(-1.32%). 키옥시아 -11.2%, 어드밴테스트 -9.6%, 도쿄일렉트론 -3.2% — AI·반도체 밸류체인 전반의 차익실현.

[해석]

- 금요일 미국 본장은 6/26 AM 리포트 체크포인트 #1·#3에 답을 줬다. "칩 매도가 진정이냐 확산이냐" → 확산은 아니다. 칩은 또 빠졌지만 지수는 버텼고 VIX는 오히려 내렸다. **이건 거시 충격이 아니라 '쏠린 트레이드 청산'**이라는 AM 리포트의 진단이 한 번 더 맞았다.

- 다만 완전한 진정도 아니다. 나스닥 5일 연속 하락 + SOX -4.8%는 칩 매도가 아직 멈추지는 않았다는 뜻. 진정의 방향이되, 도착은 아니다.

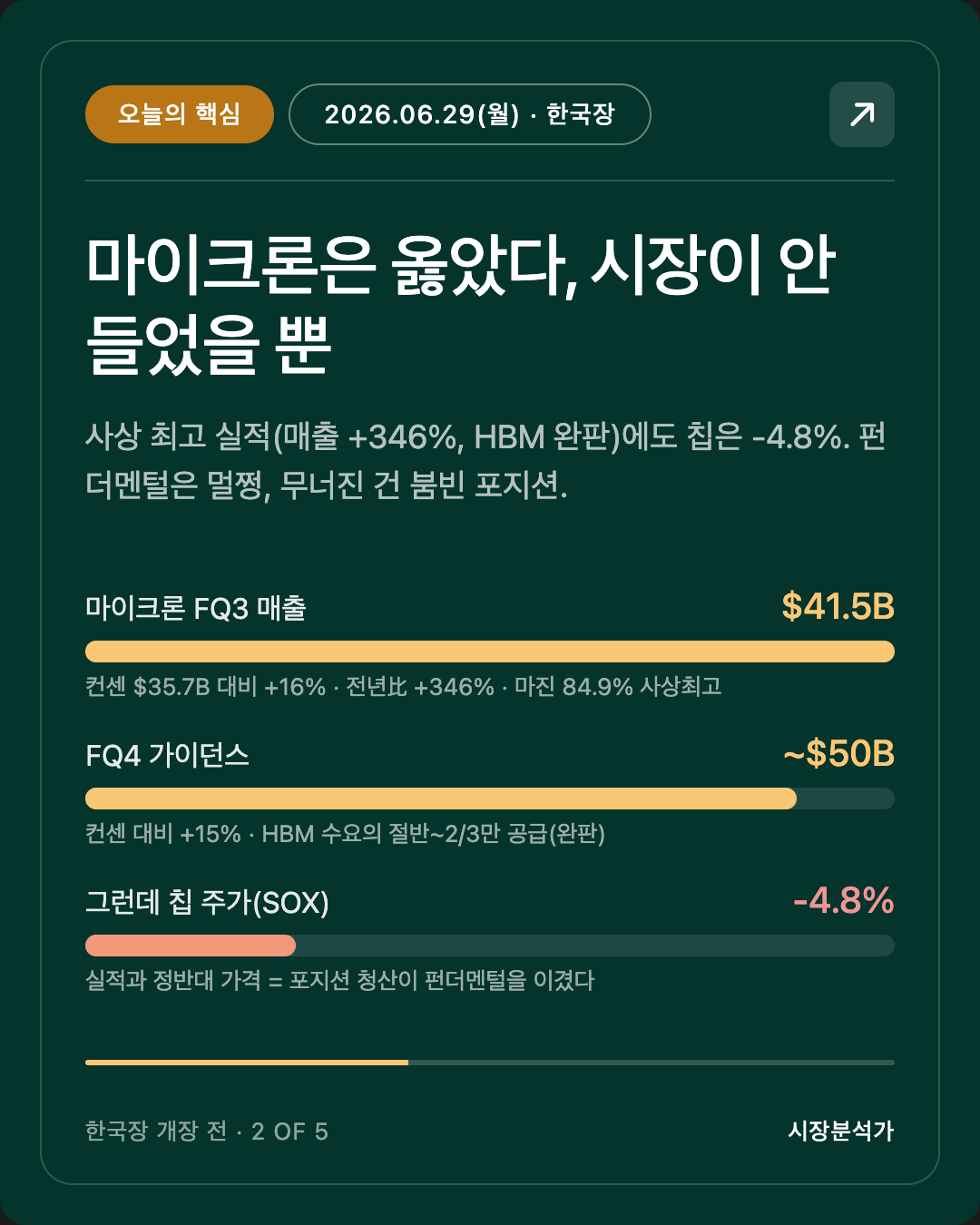

2. 오늘의 핵심 한 가지 — 'VIX가 18.89로 내렸다'가 월요일 코스피에 주는 의미

[사실]

지난주 내내 시장을 움직인 단 하나의 질문은 *"이게 펀더멘털 붕괴냐, 포지션 청산이냐"*였다. 금요일 미국이 준 답:

| 신호 | 값 | 해석 방향 |

|---|---|---|

| VIX | 장초 20.21 → 18.89 마감 | 공포 진정 — 패닉 아님 |

| S&P·다우 | 둘 다 보합 | 시장 폭 유지 — 전면 매도 아님 |

| SOX | -4.8% | 칩 매도는 지속 — 진정 미완 |

| 마이크론 펀더멘털 | 매출 $41.5B(+346%)·HBM 완판 | 슈퍼사이클 진짜 |

[해석]

- 왜 이게 핵심인가 — 한국 증시는 삼성전자+SK하이닉스가 코스피 시총의 57.11%(6/25 기준). 즉 한국은 거대한 반도체 ETF에 가깝다. 그래서 글로벌 칩 매도가 진정되느냐가 코스피 방향을 그대로 좌우한다. 금요일 미국이 *"전면 위험회피는 아니다(VIX↓·지수 보합)"*를 보여줬다는 건, 월요일 코스피가 다시 -5%대 패닉으로 갈 거시적 근거는 약하다는 뜻이다.

- 그러나 '약하다'가 '없다'는 아니다 — SOX -4.8%가 남아 있는 한, 삼성·하이닉스의 시초가 갭다운 가능성은 열려 있다. 핵심은 개장 후 흐름: 갭다운으로 출발해도 낙폭을 줄이며 외국인 매도가 잦아드는지가 진짜 신호.

- 마이크론이라는 펀더멘털 바닥 — CEO가 *"HBM 고객 수요의 절반~3분의 2밖에 못 맞춘다"*고 했다. 이건 메모리 공급 부족이 여전하다는 1차 데이터다. 주가는 포지션 청산으로 흔들려도, 메모리 사이클 자체는 마이크론이 떠받치고 있다. 월요일의 시험 = 코스피가 'SOX의 가격(-4.8%)'과 '마이크론의 펀더멘털($41.5B)'을 분리하기 시작하느냐.

핵심 한 문장 — 금요일 미국은 "칩만 아프고 몸통은 멀쩡하다"는 진단서를 끊어줬다. 월요일 코스피가 이 진단서를 믿고 펀더멘털(마이크론)을 따라갈지, 아니면 아직 통증(SOX·외국인 매도)을 더 호소할지가 이번 주 첫 관문.

3. 한국 변수 — 외국인·원화·쏠림, 세 개의 뇌관 (6/29 KST 개장 관점)

[사실]

- 이번 주 코스피 궤적: 6/23 -9.99%(8,203) → 6/24 +3.26%(8,471) → 6/25 +5.42%(8,930) → 6/26 -5.81%(8,411.21). 폭락→반등→재폭락으로 한 주 제자리, 서킷브레이커 두 번(올해 4번째·5번째). 코스닥 6/26 851.37(-4.10%).

- 수급(주간 6/22~26): 외국인 -16.64조원(약 108억 달러) 순매도, 개인 +19.15조원 순매수로 흡수. 6/26 하루만 보면 외국인 -4.6조·기관 -3.8조를 개인이 +8.2조로 받아냄.

- 환율: 원/달러 6/26 서울 1,541.8원(장중 1,549원까지, 외환당국 구두개입) — 17년 만에 처음 1,540원대 종가. 주말 역외 NDF도 1,540원대.

[해석]

- 외국인 — 여전히 '멈추는 날'이 바닥 신호. 주간 16.64조 순매도는 *디그로싱(de-grossing, 위험 노출 전반 축소)*이 아직 진행형이라는 뜻. 개인이 19조를 받아냈지만, 역사적으로 외국인·기관이 팔고 개인이 받는 구도는 단기 바닥의 확정 신호가 아닐 때가 많다. 6/29의 단 하나 — 외국인 순매도 금액이 줄어드는가.

- 원화 — 외국인 수급의 선행 지표. 이미 1,540선을 넘어선 만큼, 1,550이 굳으면 외국인 환차손 → 매도가 매도를 부르는 악순환. 반대로 1,530대로 다시 내려오면 매도 강도 완화 신호. 당국이 6/26 구두개입까지 동원한 만큼, 월요일 원화의 방향이 외국인 매도보다 먼저 움직일 가능성이 크다.

- 쏠림 — 양날의 칼. 삼성+하이닉스 57%는 상승장에선 엔진, 하락장에선 증폭기. 마이크론 실적이 두 종목의 펀더멘털 근거를 보강했으므로, 글로벌 칩 매도만 잦아들면 쏠림이 거꾸로 빠른 반등의 지렛대가 될 수도 있다.

4. 정책·거시 배경 — 끈적한 인플레가 만든 매파 연준, 그런데 유가는 빠진다

[사실]

| 변수 | 값 (시점) | 방향 |

|---|---|---|

| 5월 PCE(헤드라인) | 4.1% (6/25 발표) | 2023.4 이후 최고 |

| 5월 근원 PCE | 3.4% | 2023.10 이후 최고 |

| 연준 9월 인상 확률(시장) | 약 68% | 인하는 테이블에서 제거 |

| 美 10년물 국채 | ~4.37% (6/26) | 위험회피로 저점권 유지 |

| 달러지수(DXY) | ~101.5 | 강달러 |

| USD/KRW | 1,541.8(서울 종가, 17년 만 1,540대) | 원화 약세 |

| WTI | $68.86 (-4.4%, 6/26) | 2월 이후 최저 (미·이란 완화) |

| 금 | ~$4,000 | 보합권 |

[해석]

- 이번 변동성의 '연료'는 매크로다. 5월 PCE가 헤드라인 4.1%·근원 3.4%로 다시 튀자 연준은 올해 인하를 접고 9월 인상까지 시장이 가격에 반영(~68%). 금리 인하 기대가 사라진 시장은 밸류에이션이 높은 곳(AI·반도체·성장주)부터 디리스킹한다 — 이게 칩 청산의 배경이다.

- 유가 역설 — 인플레의 본질을 보여준다. WTI가 $68.86로 2월 이후 최저(미·이란 평화 진전·호르무즈 통항 재개)인데도 PCE는 오른다. 즉 지금 인플레는 에너지가 아니라 근원·서비스가 주범 → 연준이 더 끈질기게 매파일 수밖에 없는 구조. (유가 하락은 향후 헤드라인엔 도움이 되지만 근원엔 더디게 반영.)

- 강달러 = 한국 수급의 역풍. DXY 101.5·원화 1,540대는 외국인이 한국 주식을 달러로 환산할 때 덜 남게 만든다. 끈적한 인플레 → 매파 연준 → 강달러 → 외국인 한국 이탈이라는 사슬이 이번 변동성의 밑바닥에서 천천히 작동 중.

- 참고 인물 4인 교차 점검: 곽상준·박시동·이광수·이선엽 모두 "한국 장기 상승 + 반도체 중심" 시각. 이번 주 마이크론 실적은 그 장기 논리를 외부에서 확인해줬다. 다만 같은 주에 서킷이 두 번 걸린 건 장기 뷰가 단기 포지션 청산을 막지 못한다는 증거다 — 모두가 같은 방향(반도체)을 보면 포지션이 붐비고, 붐빈 포지션은 더 격렬하게 풀린다. 공통 시각의 집단 편향이 변동성을 키우는 국면임을 함께 기억할 것.

5. 한국장 (6/29 KST) 프리뷰 — 체크포인트

[관측]

- 외국인 순매도, 줄어드나 — 오늘의 가장 중요한 한 가지. 주간 -16.64조의 흐름이 완화되는 첫 날이 진짜 추세 전환 신호. 개인이 또 홀로 받아내는 구도면 바닥 미확정, 외국인 매도가 잦아들면 청산 막바지 신호.

- 원화 1,540선 — 위로 1,550이 굳으면 매도 악순환 경계, 1,530대로 내려오면 외국인 이탈 완화. 환율이 외국인 수급보다 먼저 방향을 알려줄 가능성. 당국 추가 개입 여부도 관전.

- 삼성·SK하이닉스 — SOX냐 마이크론이냐 — 시초가가 SOX(-4.8%)를 따라 갭다운으로 열려도, 개장 후 낙폭을 줄이며 마이크론 펀더멘털($41.5B·HBM 완판) 쪽으로 수렴하는지가 메모리 트레이드 바닥 신호.

- 변동성 — 또 서킷이냐, 진정이냐 — 미국 VIX가 18.89로 내려온 만큼 전면 패닉 재연 근거는 약하다. 다만 개장 직후 변동성이 다시 튀면 단기 심리가 아직 불안정하다는 뜻. 갭으로 시작해 변동성을 줄이며 마감하면 안정의 첫 신호.

공부 노트 — '헤드라인 인플레이션 vs 근원 인플레이션' (유가가 빠지는데 왜 PCE는 오를까)

- 개념 — 헤드라인(headline) 인플레이션은 모든 품목을 포함한 물가 상승률이다. 근원(core) 인플레이션은 거기서 가격이 들쭉날쭉한 에너지·식품을 뺀 물가다. 연준이 진짜 중시하는 건 근원인데, 일시적 등락에 휘둘리지 않고 물가의 밑바탕 추세를 보여주기 때문이다. 5월에 헤드라인 PCE 4.1%, 근원 3.4% — 둘 다 올랐다.

- 비유 — 물가를 강물에 비유하면, 헤드라인은 오늘 비가 와서 불어난 수위(에너지·식품 = 날씨)까지 합친 것이고, 근원은 비를 빼고 본 강 자체의 평소 흐름이다. 강 바닥(근원)이 높아져 있으면, 오늘 비가 그쳐도(유가 하락) 강은 쉽게 안 마른다.

- 실제 사례 (지금) — WTI 유가가 $68.86로 2월 이후 최저로 빠졌는데도 근원 PCE는 2023년 10월 이후 최고다. 비(에너지)는 그쳤는데 강 바닥(서비스·임대료·임금)이 높다는 뜻. 그래서 연준은 유가가 빠졌으니 곧 물가가 잡힐 것이라 안심하지 못하고, 오히려 인하를 접고 인상까지 만지작거린다. 진규가 기억할 것 — 시장의 금리 기대를 움직이는 건 헤드라인이 아니라 근원이다. 다음 PCE·CPI를 볼 땐 항상 '근원' 숫자를 먼저 보자.

정정 사항

- 없음. (6/26 AM 리포트가 던진 체크포인트 #1 "칩 매도, 진정이냐 확산이냐" 와 #3 "칩만이냐 전면이냐" 는 금요일 미국 본장에서 **"칩 한정·전면 아님"**으로 귀결 — 1·2절에 결과 반영. 정정 대상 아님.)

Sources

- Nasdaq Composite posts fifth losing session Friday as chip stocks tumble — CNBC / Stock Market Today (June 26, 2026): Nasdaq, S&P 500 tread water amid tech sell-off — TheStreet

- Micron Revenue Quadruples to $41B: Chip Stocks Fell on a Story, Not the Data — TechTimes / Micron 8-K FY2026 Q3 press release — SEC

- Kospi triggers circuit breaker after plunging more than 8% — Korea Herald / KOSPI spikes over 5 pct, briefly topping 9,000 on chip rally after Micron — UPI

- Japan's Nikkei ends 4% lower as SoftBank tanks on OpenAI IPO delay report — The Standard/Reuters / OpenAI IPO Delay Sends SoftBank Shares Plunging Over 12% — TradingKey

- Core inflation rate hit 3.4% in May, highest since October 2023 — CNBC / What to Look Out for in Economic Data This Week (June 29-July 3) — Kiplinger

- US 10-Year Treasury Yield — Trading Economics / Crude Oil WTI — Trading Economics / South Korean Won — Trading Economics / VIX — CBOE

본 리포트는 시장 흐름·매크로 변수 해석을 위한 것으로, 개별 종목 매수·매도 추천이 아닙니다.

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.