2026.06.30(화) 미국 증시 시황 총정리 — 나스닥·S&P500 전망 한눈에

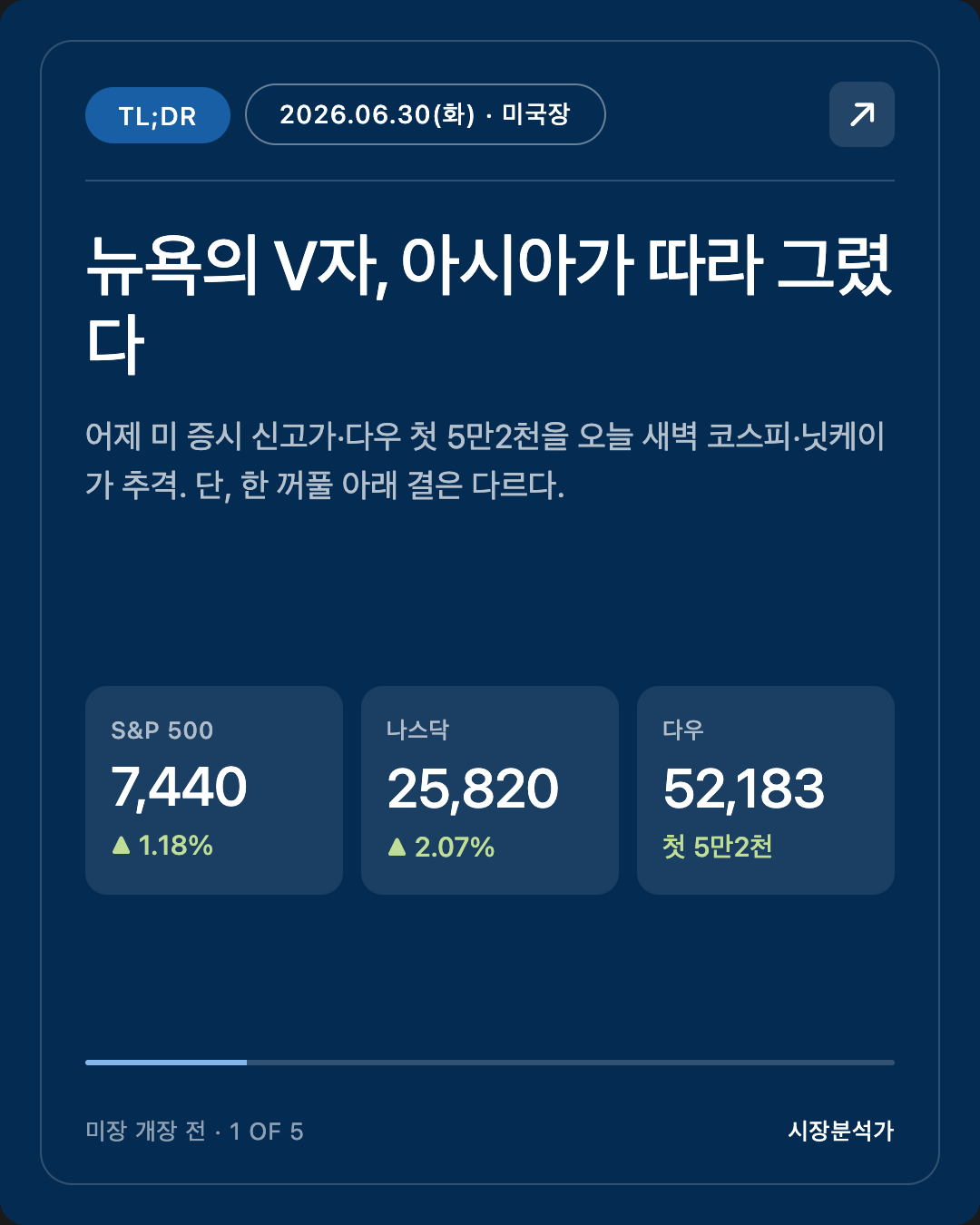

어제(6/29) 뉴욕이 그린 V자를 오늘 새벽 아시아가 그대로 따라 그렸습니다. 코스피는 +0.97%(8,476.48), 닛케이는 사상 처음 70,000선을 넘겼고(+0.86%), 삼성전자(+3.41%)·SK하이닉스를 앞세운 반도체가 반등을 이끌었습니다. 어제 PM 리포트가 예고한 '시차 순풍'이 실제로 불었습니다. 그런데 한 꺼풀 아래를 보면 결이 다릅니다 — 그 갭업을 외국인은 3.8조원어치 팔아치웠고, 그 물량을 기관(+2.94조)과 개인(+0.84조)이 받았습니다. 원/달러도 강세로 돌기는커녕 1,547.8로 더 올랐습니다(원화 약세). 지수는 올랐지만 외국인 자금은 여전히 나가는 중입니다. 오늘 미국장은 다우 첫 52,000선 돌파의 여운 위에서 강보합 선물로 열립니다. 다만 오늘은 상반기·2분기 마지막 거래일(리밸런싱·윈도드레싱), 7/3 휴장의 단축주간이고, 진짜 시험은 7/2(목) 6월 고용보고서입니다. 신고가의 '질'을 묻는 한 주입니다.

안녕하세요, 캔서방입니다. 2026.06.30(화) 미국 장전 시황을 함께 살펴봅시다.

⚡ TL;DR

- 아시아, 뉴욕의 V자를 따라갔다. 코스피 8,476.48(+0.97%), 닛케이 70,062.32(+0.86%, 첫 7만선), 삼성전자 +3.41%·SK하이닉스 +0.84% — 어제 미국 반도체 +3% 반등을 시차로 반영. PM 리포트가 예고한 '순풍'이 실제로 불었다. [사실]

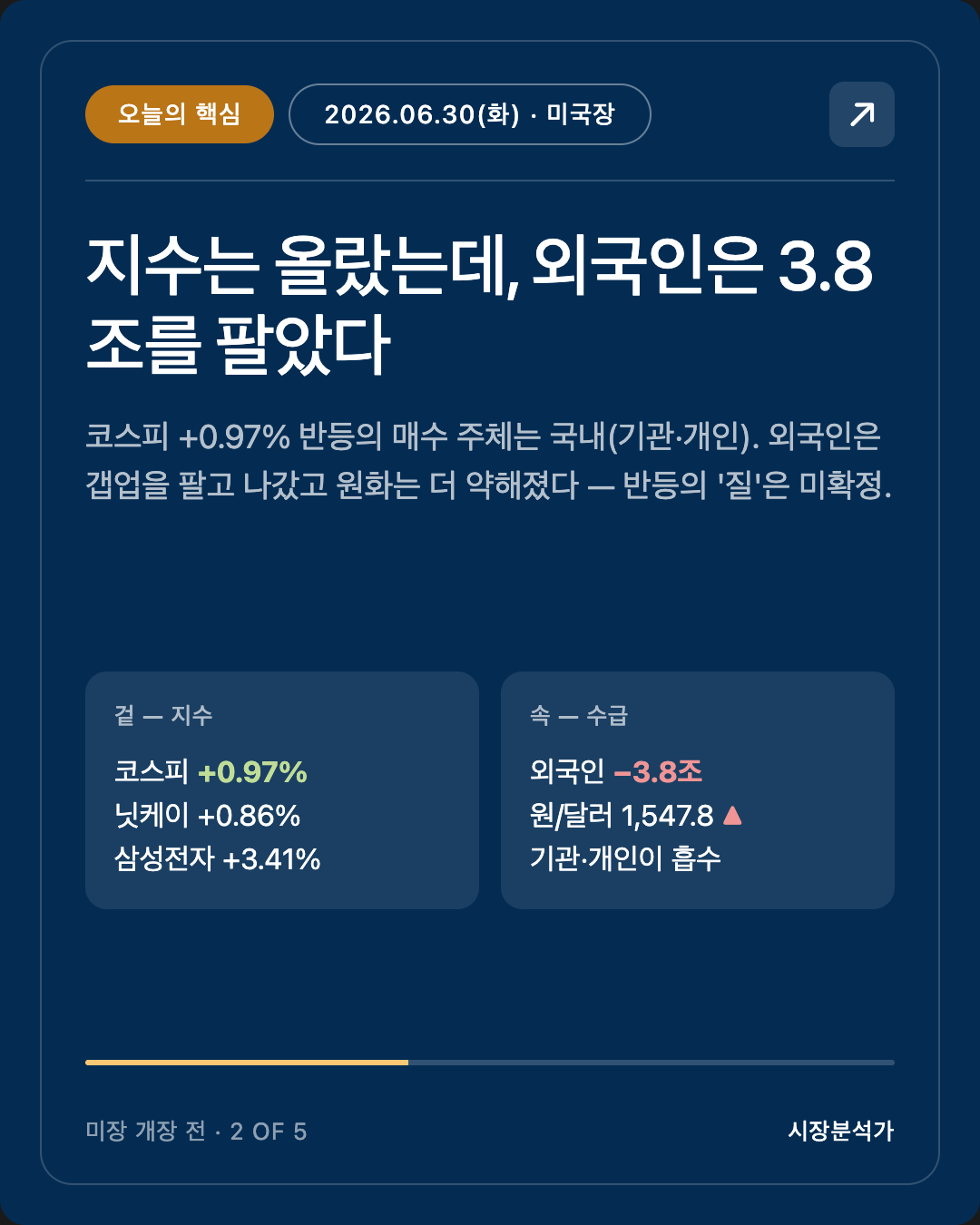

- 그러나 오늘의 핵심 — 신고가의 '질'. 코스피 갭업을 외국인은 3.8조원 순매도(기관 +2.94조·개인 +0.84조가 흡수). 원/달러는 1,547.8(+0.37%)로 더 약세. 지수는 올라도 외국인 자금은 나가는 중 — 어제 PM 리포트가 던진 '외국인이 갭업을 어떻게 대하나' 질문의 답은 "팔았다". 바닥 미확정. [해석]

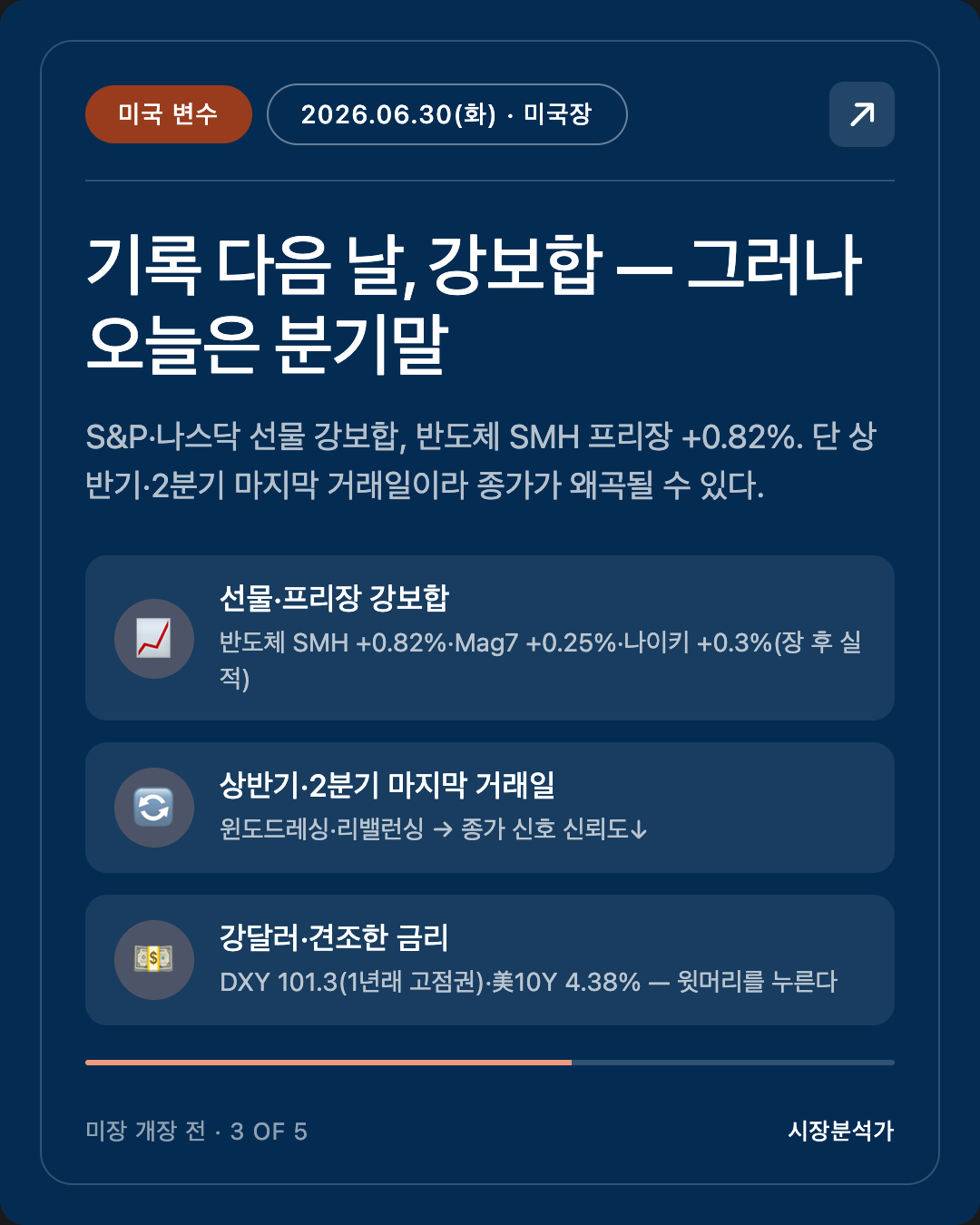

- 미국 — 기록 다음 날, 강보합 출발. 어제 다우 첫 52,000 돌파·S&P·나스닥 신고가 이후 오늘 선물 강보합. 반도체 ETF(SMH) 프리장 +0.82%($637), Mag7 ETF(MAGS) +0.25%. 분기말 모멘텀 유지하나 신호는 얇아진다. [사실/관측]

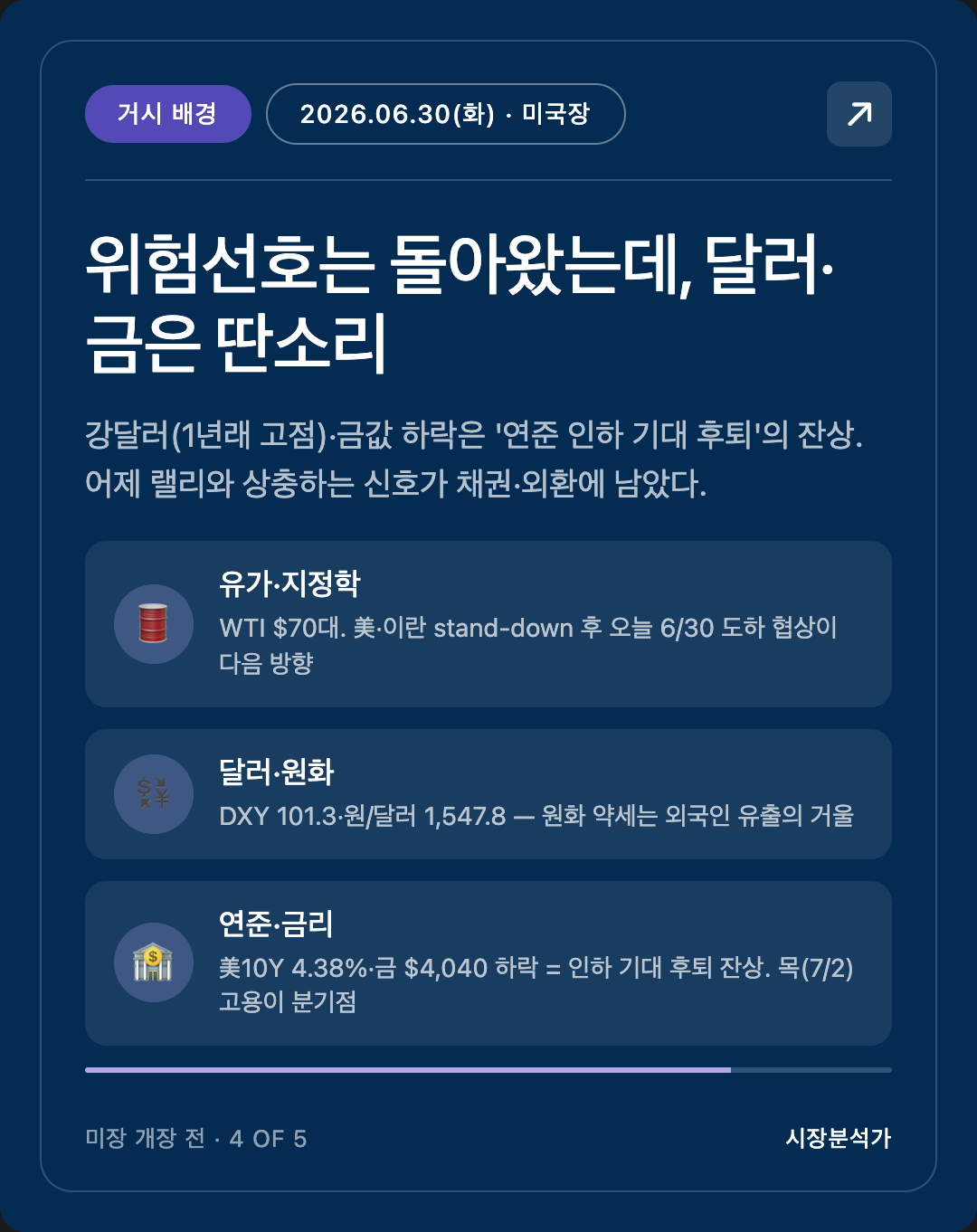

- 거시 — 주식 우호인데 경계도 살아있다. 美 10년물

4.374.38%(안정), 달러지수 101.3(1년래 고점권), 금 $4,015~4,040(위험선호로 약세), WTI $70대(美·이란 stand-down·6/30 도하 협상). 강달러·금 약세는 연준 인하 기대 후퇴의 잔상. [사실] - 이번 주가 안도의 진위를 가른다. 오늘 상반기·2분기 말 리밸런싱 + 7/3 휴장 단축주간. 수(7/1) ISM 제조업, 목(7/2) 6월 고용보고서(D-2, 5월 +17.2만). 얇은 시장 + 데이터 집중 = 양방향 과민반응 주의. [관측]

1. 마감 정리 — 미국(6/29) 신고가, 아시아(6/30) 추격

미국 6/29 (월) — 'AI 거래의 귀환'

[사실]

| 지수 | 종가 | 등락 | 비고 |

|---|---|---|---|

| S&P 500 | 7,440.43 | +1.18% | 사상 최고 |

| 다우 | 52,182.74 | +0.59% | 첫 52,000선 돌파(기록) |

| 나스닥 | 25,820.14 | +2.07% | 5일 연속 하락 마감 |

| VIX | 17.65 | -4.13% | 공포 후퇴 |

[관측] 5거래일 연속 하락을 하루에 되돌린 안도 랠리. 연료 — ① 美·이란 'stand-down'과 6/30 도하 협상(유가 압력↓), ② 6/29 대법원의 연준 이사 Lisa Cook 유임 판결(연준 독립성 안도), ③ 메가캡 복귀(알파벳 다우 편입 첫날 +4~5%, 테슬라·아마존 강세).

아시아 6/30 (화) — 시차 순풍을 받다

[사실]

| 지수 | 종가 | 등락 | 비고 |

|---|---|---|---|

| 코스피 | 8,476.48 | +0.97% | 반도체 주도 반등 |

| 닛케이 225 | 70,062.32 | +0.86% | 첫 70,000선 |

| 삼성전자 | 334,000원 | +3.41% | 반등 견인 |

| SK하이닉스 | 2,650,000원 | +0.84% | — |

[해석] 어제 PM 리포트가 예고한 '시차 유리'(미국 반등을 못 본 채 마감했던 한국이 다음 날 순풍으로 연다)가 그대로 실현됐다. 단, 시초가 갭업보다 그걸 외국인이 어떻게 대하느냐가 진짜 신호라던 그 질문의 답이 오늘 나왔다 — §2·3 참조.

2. 오늘의 핵심 한 가지 — 신고가의 '질(質)'을 묻는다

[사실] 오늘 코스피 +0.97% 반등의 수급 내역:

- 외국인 −3.8조원 (순매도)

- 기관 +2.94조원, 개인 +0.84조원 (순매수로 흡수)

[해석 — 가장 중요] 지수는 올랐지만 그 상승을 산 주체는 국내(기관·개인)이고, 외국인은 오히려 갭업을 팔고 나갔다. 어제 PM 리포트의 핵심 질문 — "순풍을 받아 갭업으로 열되, 외국인이 그 갭업을 팔아치우는가(바닥 미확정), 매도가 잦아드는가(청산 막바지)?" — 의 답은 "팔았다"이다. 게다가 원/달러가 강세로 돌지 않고 1,547.8로 더 올랐다(원화 약세) — 위험선호 회복에도 외국인 자금이 나가고 있다는 또 하나의 방증.

핵심 한 문장 — 어제 미국 신고가·오늘 아시아 반등은 사실이다. 그러나 한국에선 그 반등을 외국인이 3.8조 팔며 빠져나갔고 원화는 더 약해졌다. 지수의 초록색 아래에서 외국인 엑소더스는 아직 끝나지 않았다 — 반등의 '질'은 미확정.

진규 참고 — 같은 +1% 상승도 누가 사느냐에 따라 질이 다르다. 외국인이 사는 상승은 추세가 되기 쉽고, 국내 수급만의 상승은 되돌림(반등)에 그치기 쉽다. 오늘은 후자에 가깝다. (수급 주체 읽는 법 → 아래 공부 노트.)

3. 미국 변수 — 오늘 美장을 움직일 것들 (6/30 ET 개장 관점)

[사실/관측]

- 선물·프리장: 기록 다음 날 S&P·나스닥 선물 강보합. 반도체 ETF SMH +0.82%($637.14), Mag7 ETF MAGS +0.25%, 나이키 +0.3%($41.59) (장 마감 후 실적 앞두고). (프리장, 6/30 ET)

- 분기말: 오늘은 상반기·2분기 마지막 거래일. 리밸런싱·윈도드레싱이 종가 무렵 흐름을 왜곡할 수 있다.

- 달러·금리: DXY 101.3(1년래 고점권), 美 10년물

4.374.38%. 강달러·견조한 금리가 위험자산의 '윗머리'를 누른다.

[해석] 오늘 미국장은 모멘텀 유지 + 분기말 잡음 + 데이터 대기의 삼중 구간. 어제의 신고가가 분기말 포지셔닝(윈도드레싱)에 일부 빚지고 있는지, 아니면 순수한 위험선호 회복인지는 내일(ISM)·모레(고용) 데이터가 가른다. 오늘 종가는 분기말 효과로 평소보다 신뢰도가 낮은 신호일 수 있다.

4. 정책·거시 배경 — 유가(이란)·달러·연준

[사실]

| 변수 | 값 (시점) | 방향 |

|---|---|---|

| 美 10년물 국채 | 안정 | |

| 달러지수(DXY) | 101.3 (6/29) | 1년래 고점권·강달러 |

| USD/KRW | 1,547.79 (+0.37%, 6/30) | 원화 약세·17년래 고점권 |

| WTI | $70대 (6/29~30) | stand-down 후 안정 |

| 금 | $4,015~4,040 (6/29~30) | 위험선호로 약세 |

[관측] 美·이란 'stand-down' 이후 6/30 도하 협상이 오늘 진행 — 결과가 유가·위험선호의 다음 방향을 좌우한다. (PM 리포트의 'WTI $70.56' 흐름 연장. 일부 매체의 '재충돌' 보도는 확인되지 않아 관망.)

[해석]

- 강달러·금 약세 = 인하 기대 후퇴의 잔상. 위험선호는 돌아왔지만, 달러가 1년래 고점권이고 금이 빠진다는 건 시장이 연준의 빠른 인하를 다시 의심하기 시작했다는 신호. 어제 랠리와 상충하는 신호가 채권·외환에 남아 있다.

- 원화가 외국인 수급의 거울. 위험선호 회복에도 원/달러가 1,547로 더 올랐다 = 외국인 자금 유출과 일관. §2의 외국인 3.8조 순매도와 같은 그림.

- 이번 주 분기점은 목요일. 7/2 6월 고용(5월 +17.2만). 강하게 나오면 '인하 후퇴'로 강달러·금리 상승 → 랠리 제동. 약하게 나오면 인하 기대 복원 → 랠리 연장. 얇은 단축주간이라 서프라이즈 반응이 증폭될 수 있다.

- 참고 인물 4인 교차 점검. 곽상준·박시동·이광수·이선엽 공통 시각은 "한국 장기 상승 + 반도체 중심." 오늘 반도체 주도 반등은 그 장기 논리에 부합한다. 다만 오늘 상승을 외국인이 팔고 나갔다는 사실은 그 합의에 단서를 단다 — 장기 상승 서사와 단기 외국인 엑소더스는 양립할 수 있고, 합의가 두터울수록 단기 수급은 거칠어진다. 한쪽 의견을 받아쓰지 않고 매크로·수급으로 교차 검증.

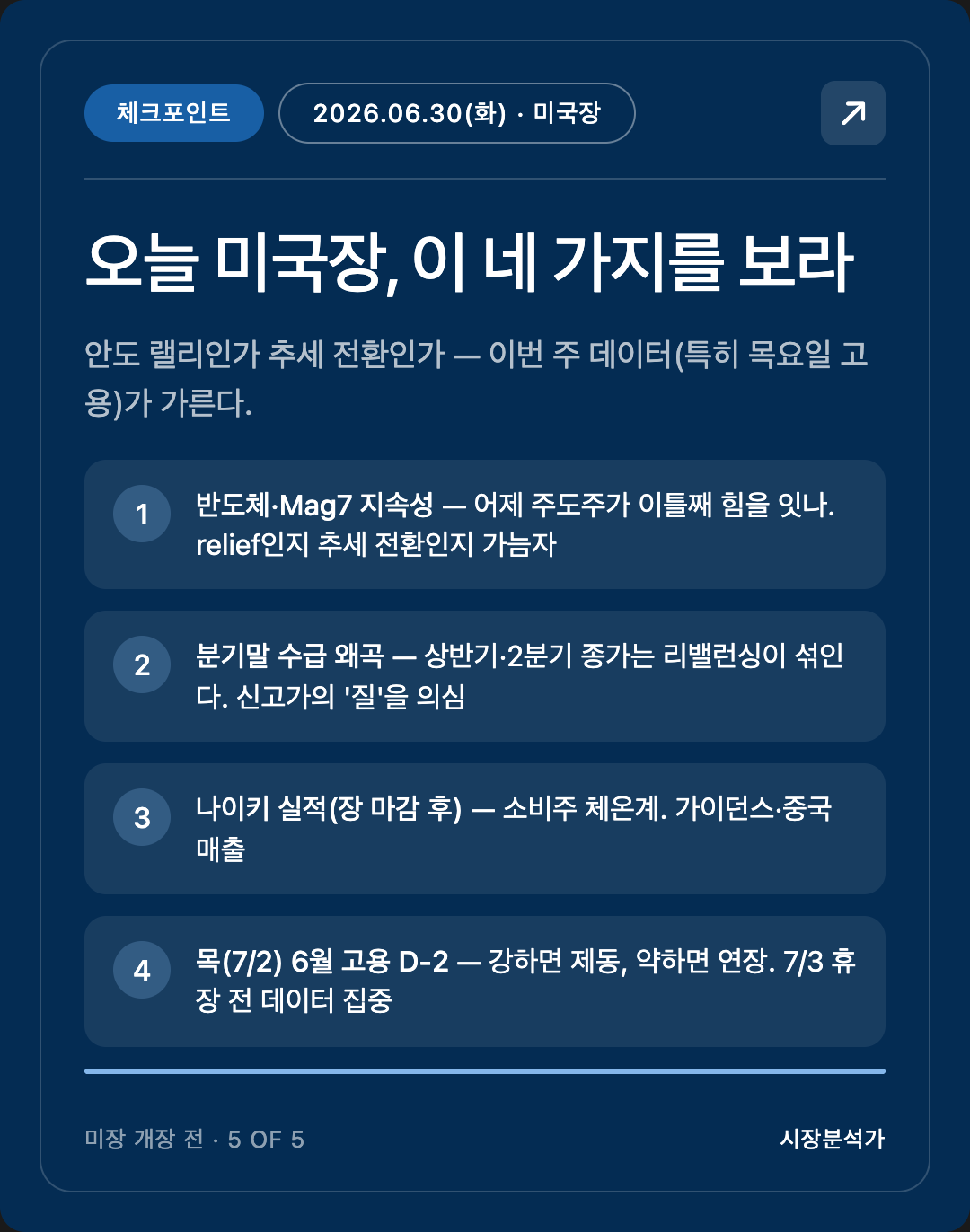

5. 미국장 (6/30 ET) 프리뷰 — 체크포인트

[관측] 오늘 미국장 개장 시 볼 4가지:

- 반도체·Mag7의 지속성 — 오늘의 가장 중요한 한 가지. 어제 반등을 주도한 SMH·엔비디아·알파벳이 이틀째 힘을 잇는가. 하루 반등(relief)인지 추세 전환인지 가늠자.

- 분기말 수급 왜곡. 오늘 상반기·2분기 종가는 리밸런싱·윈도드레싱이 섞인다. 신고가의 '질'을 의심하고, 종가 무렵 이상 변동성에 유의.

- 나이키(NKE) 실적 — 장 마감 후. 소비주 체온계. 가이던스·중국 매출이 관전 포인트.

- 데이터 카운트다운. 수(7/1) ISM 제조업, 목(7/2) 6월 고용보고서(D-2). 강하면 강달러·금리↑로 랠리 제동, 약하면 인하 기대 복원. 7/3 휴장 전 데이터가 화·목에 몰렸다.

📘 공부 노트 — 수급 주체 3인방(외국인·기관·개인) 읽는 법

개념 — 한국 증시의 하루 등락은 결국 세 주체의 순매수/순매도 합으로 설명된다. 외국인(글로벌 펀드·패시브), 기관(연기금·자산운용·금융투자), 개인(개미). 거래소는 매일 이 셋의 순매수 금액을 공개한다. 지수 방향만 보면 절반만 본 것이고, 누가 샀나까지 봐야 그 상승·하락의 '질'이 보인다.

비유 — 파티에 사람이 늘었다(지수 상승)고 다 같은 게 아니다. 밖에서 새 손님(외국인)이 들어와 북적이는 파티는 더 커질 가능성이 높다. 반대로 나가는 손님(외국인)을 집주인·식구(기관·개인)가 붙잡아 머릿수를 채운 파티는, 붙잡는 손이 지치면 금세 빈다. 오늘 코스피가 후자였다.

실제 사례 (오늘) — 코스피 +0.97% 상승인데 외국인은 −3.8조 순매도, 그 물량을 기관(+2.94조)·개인(+0.84조)이 받았다. 즉 오늘의 초록색은 외국인이 사서가 아니라, 국내가 받쳐서 만든 색이다. 게다가 원/달러가 1,547로 더 올랐다(외국인이 원화를 팔고 나간다는 또 다른 흔적). 진규가 기억할 것 — 지수가 올라도 '외국인 순매도 + 원화 약세'가 겹치면, 그 반등은 추세 전환이 아니라 국내 수급이 떠받친 되돌림일 가능성이 크다. 외국인이 되사기 시작하고 원화가 돌아설 때, 그때가 질이 바뀌는 지점이다.

정정 사항

- 6/29 PM 리포트 체크포인트 #2("외국인 순매도가 줄어드나")의 답 = 아니오. 6/30 외국인 −3.8조 순매도로 오히려 확대되고 원/달러도 1,547로 상승 → §2·4에 결과 반영(정정이 아니라 후속 관측).

- KOSPI 절대 수준 — 6/29 PM 리포트는 종가 8,279.35로 기재, 본 리포트의 6/30 마감은 출처 기준 8,476.48(+0.97%). 일자별 출처 차이로 절대 수준에 약간의 편차가 있어 등락률·수급 흐름을 중심으로 해석.

Sources

- TheStreet — Stock Market Today (June 30, 2026): S&P 500 futures gain after record close

- Yahoo Finance — Dow closes above 52,000 for first time, S&P 500 and Nasdaq rally (Mon June 29 2026)

- TheStreet — Stock Market Today (June 29, 2026): Nasdaq, S&P 500 rise as tech leaps

- Moomoo — Tokyo Market Summary: Nikkei extends gains (June 30 2026)

- digitaltoday — KOSPI closes higher on semiconductor rebound (June 30 2026)

- Trading Economics — South Korean Won (USD/KRW)

- Trading Economics — US 10-Year Treasury Yield

- Trading Economics — US Dollar Index (DXY) / Gold

- BLS — Schedule of Releases for the Employment Situation (June report → July 2, 2026)

- ISM — Report On Business release calendar (Manufacturing PMI → July 1, 2026)

본 리포트는 시장 흐름·매크로 변수 해석을 위한 것으로, 개별 종목 매수·매도 추천이 아닙니다.

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.