2026.07.01(수) 코스피 시황 총정리 — 오늘 한국 증시 전망 한눈에

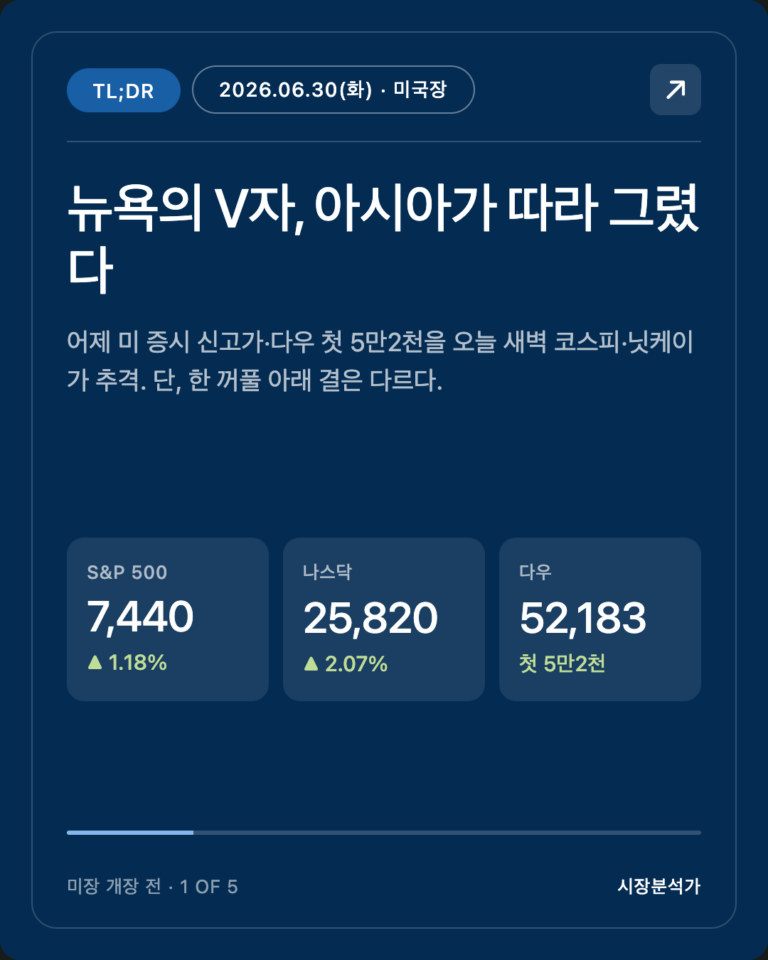

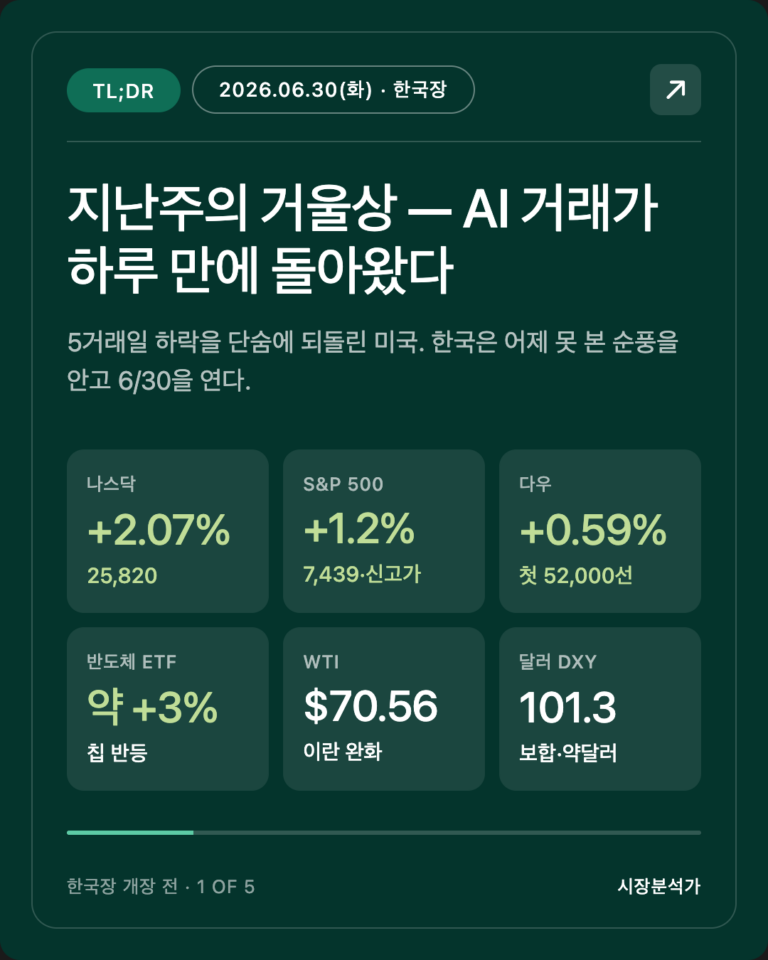

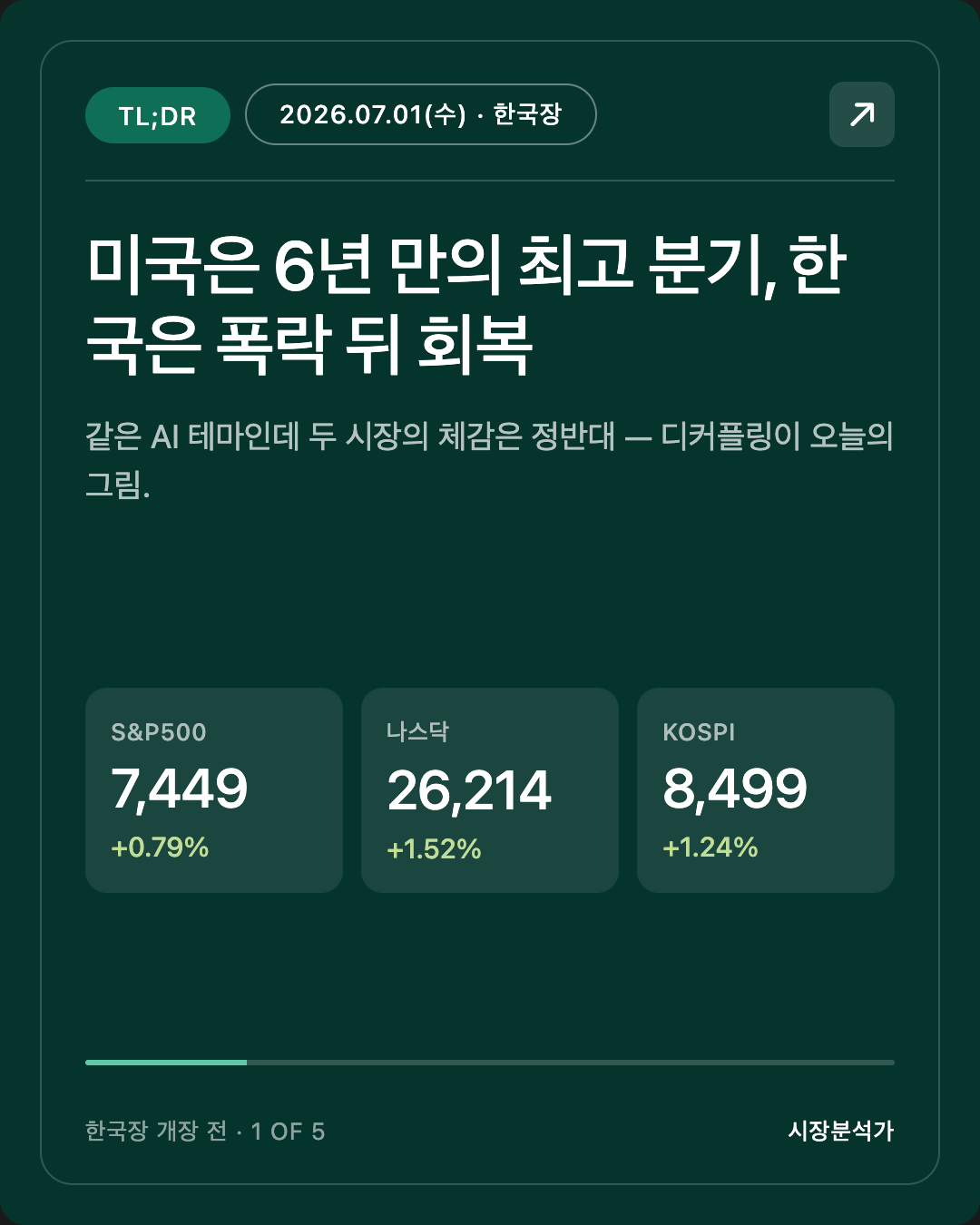

- 미국, 6년 만의 최고 분기로 마감. 6/30(미국) S&P500 +0.79%·나스닥 +1.52%, 다우 사상 첫 52,000 돌파. 2분기는 S&P500·나스닥 기준 2020년 이후 최고 분기 — AI 인프라 투자 + 이란전 종료 기대(유가 $70 부근)가 받쳐줬다.

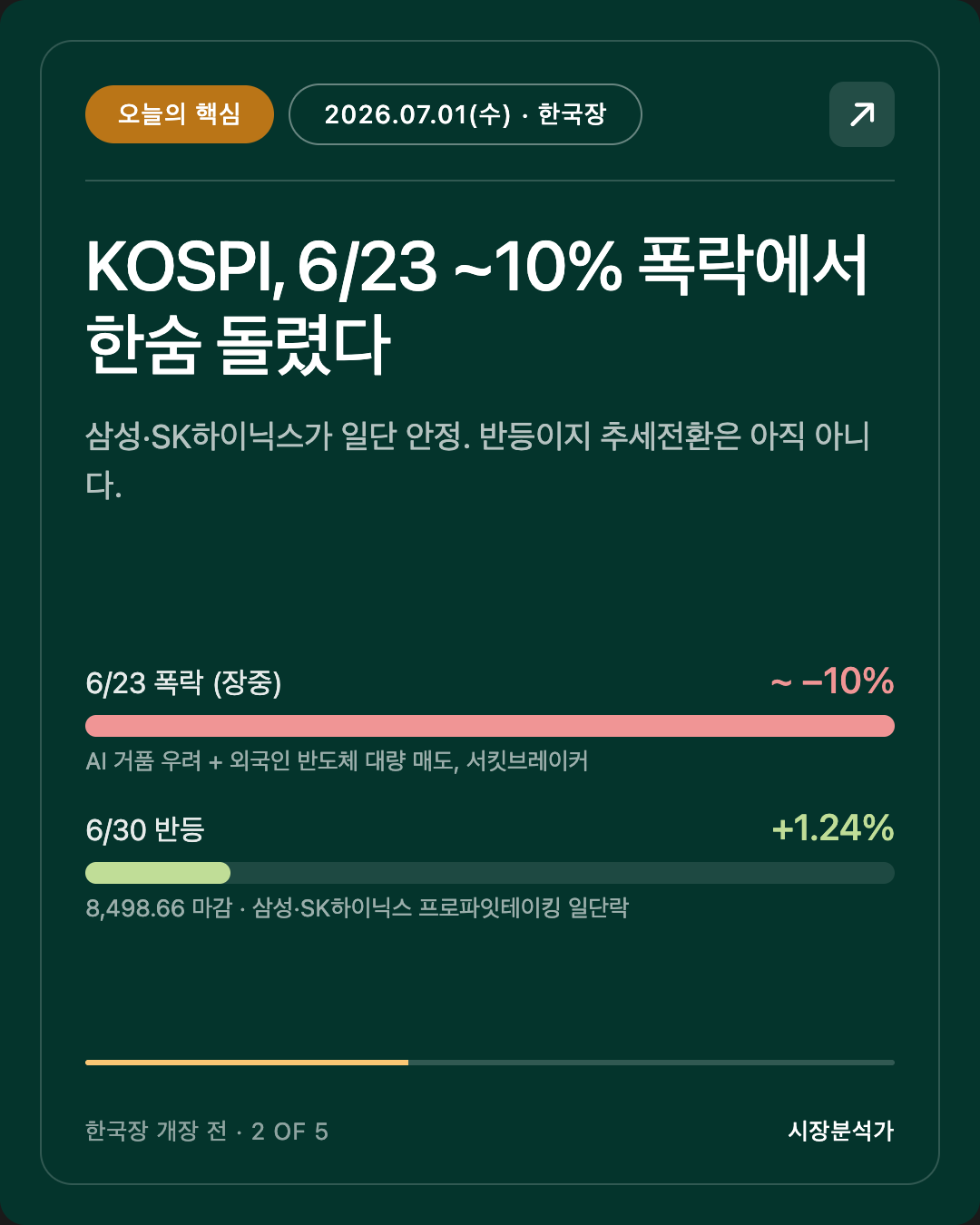

- KOSPI, 폭락에서 한숨 돌렸다. 한국장 6/30 +1.24% 8,498.66 마감. 6/23 ~10% 폭락·외국인 반도체 대량 매도의 충격에서 삼성전자·SK하이닉스가 일단 안정. 반등이지 추세전환은 아직 아니다.

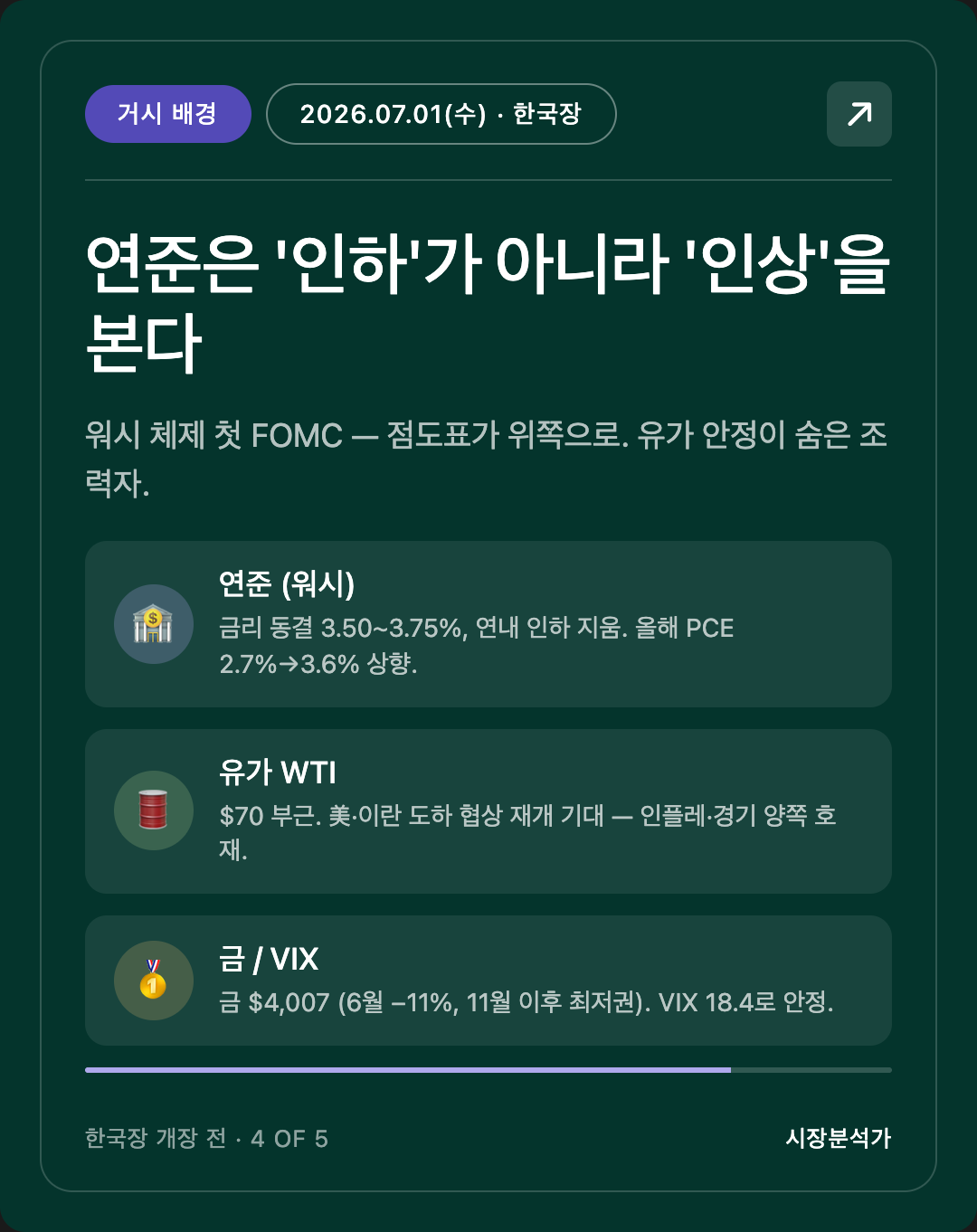

- 연준은 '인하'가 아니라 '인상'을 본다. 워시 의장 첫 FOMC(6/17)에서 금리 동결(3.50~3.75%) + 연내 인상 가능성 시사. 점도표는 연내 인하를 지웠고, 올해 PCE 전망을 2.7%→3.6%로 상향(이란전 공급충격).

- 이번 주 최대 변수 — 美 6월 고용보고서(7/2 목, 한국 7/3 새벽 발표). 강한 고용이 나오면 '인상' 시나리오에 힘이 실린다.

안녕하세요, 캔서방입니다. 2026.07.01(수) 한국 장전 시황을 함께 살펴봅시다.

작성: 2026-07-01 08:05 KST (밴쿠버 6/30 16:05 PDT)

1. 미국·글로벌 마감 정리 (6/30 ET 마감)

[사실] 주요 지수 (6/30 미국 마감 기준)

| 지수 | 종가 | 등락 |

|---|---|---|

| S&P500 | 7,449.36 | +0.79% |

| 나스닥 | 26,213.72 | +1.52% |

| 다우 | 52,319.20 | +0.26% (사상 첫 52,000 위 마감) |

[사실] 금리·환율·원자재 (6/30 기준)

- 美 10년물 국채 ≈ 4.38% (6/29 4.38%에서 횡보)

- DXY·달러 강세 지속, USD/KRW 1,547.79 (+0.37%)

- WTI 유가 $70 부근 (장중 69.33~70.79) — 美·이란 도하 평화협상 재개 주시

- 금 현물 $4,007~4,018 — 11월 이후 최저권, 6월 한 달 −11% (2024년 이후 첫 분기 손실)

- VIX 18.41 (−2.54%)

[관측] 분기말 효과도 작용했다. 기관 리밸런싱·윈도드레싱이 화요일 상승을 거들었다는 게 시장 해석. 알파벳이 다우 신규 편입 첫 주에 강세를 보이며 지수를 끌어올린 점도 특징.

2. 오늘의 핵심 한 가지 — '미국은 신고가, 한국은 회복' 디커플링

[해석] 지금 가장 중요한 그림은 같은 AI 테마인데 두 시장의 체감이 정반대라는 점이다.

- 미국 증시는 AI 자본지출(하이퍼스케일러 capex) 기대를 호재로 소화하며 분기를 신고가권에서 닫았다.

- 반면 KOSPI는 같은 반도체·AI 쏠림이 6월 중순 부메랑이 됐다. 6/23 AI 밸류에이션 거품 우려 + 외국인 반도체 대량 매도로 ~10% 폭락(장중 서킷브레이커), 삼성·SK하이닉스가 KOSPI의 약 42%를 차지하는 구조적 쏠림이 하락을 증폭시켰다.

- 6/30 +1.24% 반등은 두 종목이 일단 안정된 결과지, 외국인 수급이 돌아섰다는 신호는 아직 확인되지 않았다.

짚을 점: 한국 투자자에게 미국발 강세는 양날의 검이다. 위험선호가 살아나면 외국인이 돌아올 수 있지만, 같은 AI 쏠림이 다시 출렁이면 한국이 더 크게 흔들린다. 외국인 매매·반도체 두 종목의 방향이 단기 KOSPI의 키.

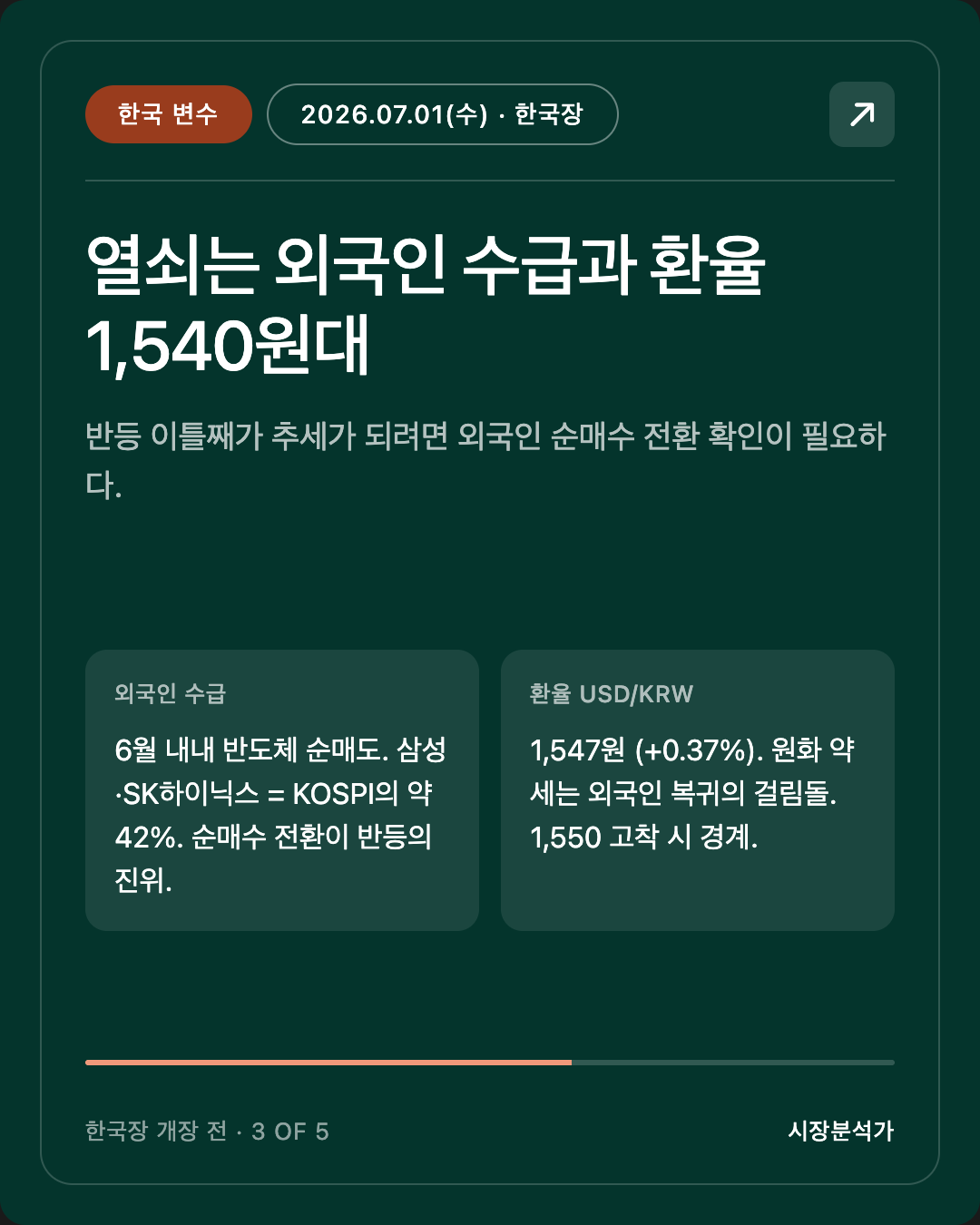

3. 한국 변수 (7/1 KST 한국장)

[사실/관측]

- 6/30 KOSPI +1.24% 8,498.66 (장중 저 8,220.80 → 고 8,521.05). 삼성·SK하이닉스 프로파잇테이킹 일단락.

- 환율 USD/KRW 1,547원대 — 원화 약세가 부담. 환율이 높으면 외국인 입장에서 환손실 우려로 순매수 전환이 더디다.

- 6월 내내 외국인은 반도체 중심으로 순매도. SpaceX IPO 등 글로벌 자금 이동도 한 배경으로 거론됐다(확인되지 않은 수급 해석 포함 — 단정 금지).

[해석] 한국장 7/1 관전 포인트는 ① 미국 강세를 따라 위험선호가 살아나는지 ② 그럼에도 환율 1,540원대가 외국인 복귀를 막는지의 줄다리기. 반등 이틀째가 추세가 되려면 외국인 순매수 전환 확인이 필요하다.

4. 거시 배경 — 연준·유가·지정학

[사실] 연준 (워시 체제): 6/17 FOMC 금리 동결(3.50~3.75%). 점도표에서 연내 인하 전망을 지우고, 9명이 연내 인상 가능성 시사. 올해 PCE 전망 2.7%→3.6% 상향(이란전 공급충격을 더 지속적으로 봄). 7월 FOMC는 동결 우세(약 79.5%), 6월 CPI(7/14 발표)가 분기점.

공부 한 줄 — '점도표(dot plot)': FOMC 위원 각자가 익명으로 적정 금리 수준을 점으로 찍은 표. "연준이 앞으로 금리를 어디로 끌고 갈 생각인가"를 엿보는 지도다. 이번엔 그 점들이 위쪽(인상)으로 이동했다는 게 핵심.

[사실] 유가·지정학: 美·이란 도하 평화협상 재개 기대로 WTI가 $70로 후퇴. 유가 안정은 인플레·경기 양쪽에 호재 — 이번 분기 증시 상승의 숨은 조력자.

[해석] 워시 의장은 "공급충격 인플레는 통과시켜 봐야 한다", "AI는 생산성 향상으로 디스인플레이션 요인"이라는 입장. 즉 점도표가 매파적이어도 실제 인상까지는 신중할 여지가 있다. 시장이 '인상 0.5회'를 가격에 일부 반영한 상태라, 고용·물가 데이터가 이 균형을 흔든다.

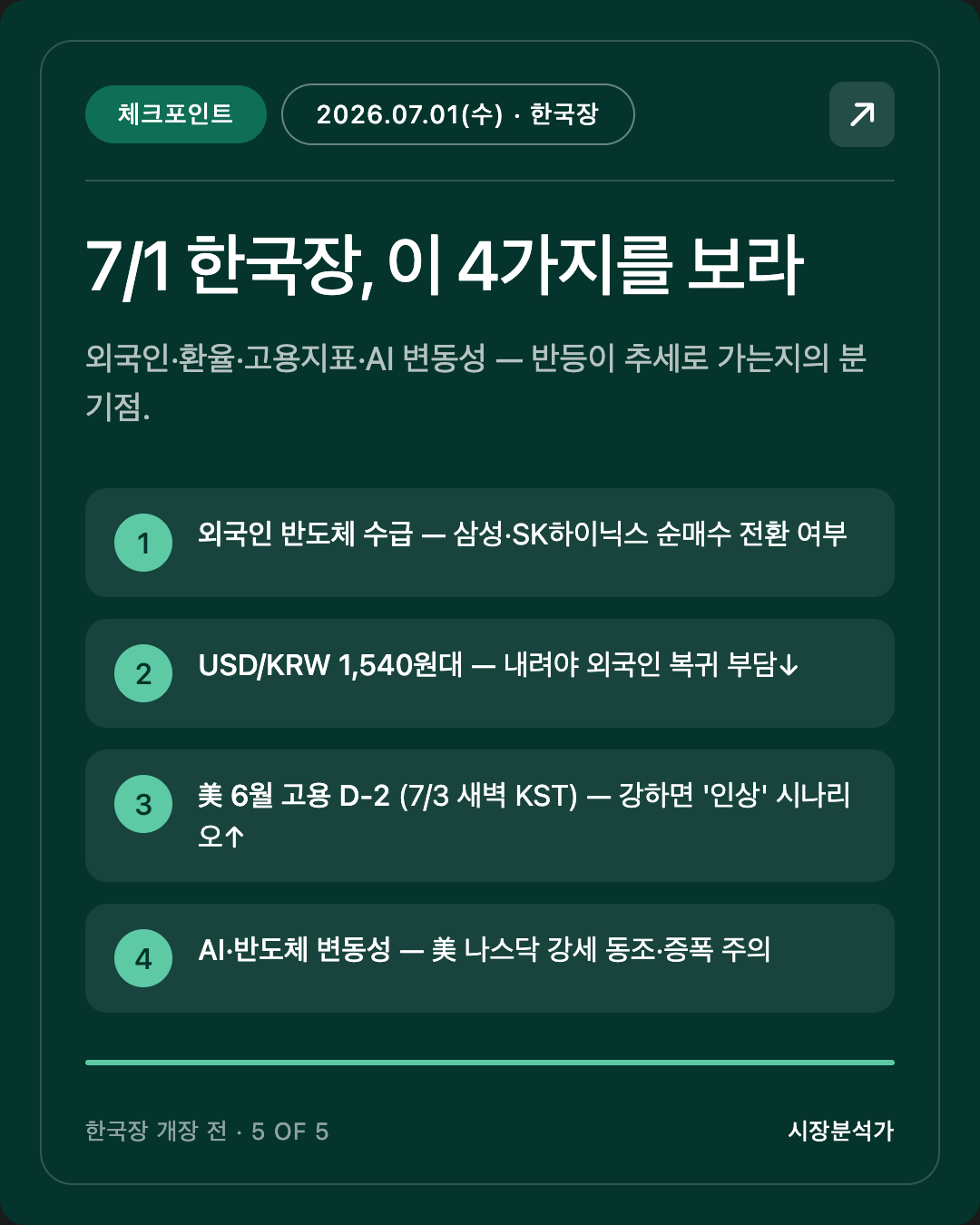

5. 다음 한국장 (7/1 KST) 체크포인트

- 외국인 반도체 수급 — 삼성·SK하이닉스 순매수 전환 여부. 반등의 진위를 가른다.

- USD/KRW 1,540원대 — 환율이 내려야 외국인 복귀 부담이 준다. 1,550 위 고착 시 경계.

- 美 6월 고용보고서 D-2 (7/2 목 미국, 한국 7/3 새벽) — 강한 고용 = '인상' 시나리오 강화 = 위험자산 압박 가능.

- AI·반도체 변동성 — 미국 나스닥 강세가 이어지는지. 같은 테마라 한국이 동조·증폭될 수 있다.

📌 이벤트 캘린더 (D-N, 한국 날짜 기준)

- D-2 (7/3 금 새벽 KST) — 美 6월 고용보고서(NFP·실업률·임금). 7/2 08:30 ET 발표.

- D-13 (7/14) — 美 6월 CPI. 7월 FOMC 향방의 분기점.

- 7월 FOMC — 동결 우세(≈79.5%)이나 인상 옵션 잔존.

정정 사항

- 없음 (직전 리포트 대비).

Sources

- TheStreet — Stock Market Today June 30, 2026

- The Motley Fool — Market Indexes Close Out June

- Sunday Guardian — Why is Korea Market Up June 30 (KOSPI +1.24%)

- CNN — KOSPI plunges 10% AI sell-off (June 23)

- Trading Economics — USD/KRW

- fxdailyreport — WTI June 30, 2026

- Fortune — Gold price June 30, 2026

- NPR — Fed holds, hints at hike (Warsh first FOMC)

- CNBC — Fed interest rate decision June 2026

- BLS — Employment Situation schedule (July 2, 2026)

본 리포트는 시장 흐름·매크로 해석용이며 개별 종목 매수/매도 추천이 아닙니다.

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.