2026.07.01(수) 미국 증시 시황 총정리 — 나스닥·S&P500 전망 한눈에

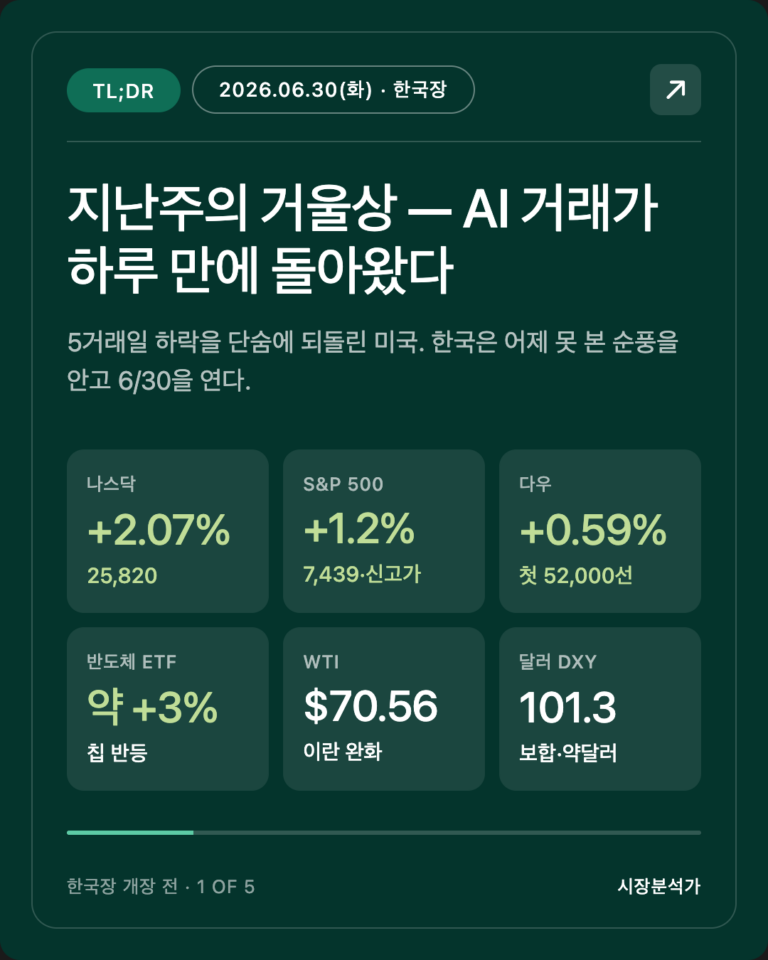

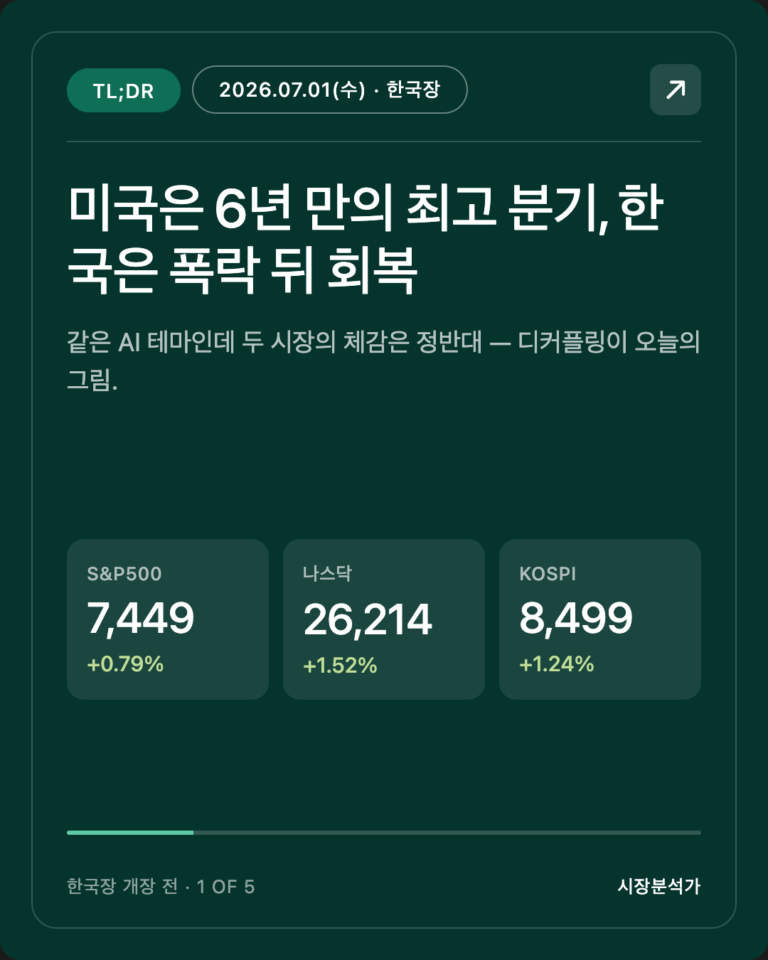

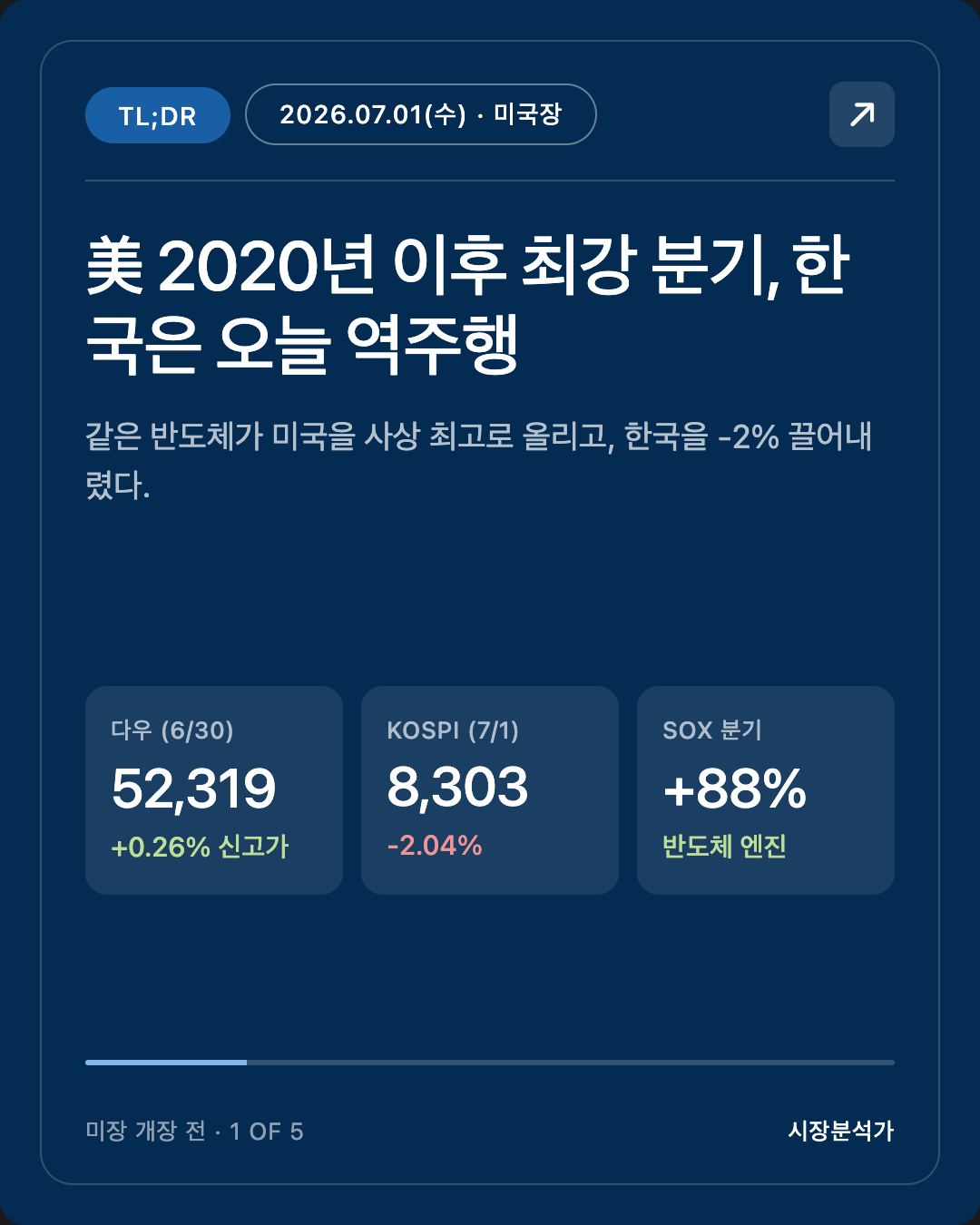

- 미국은 2020년 이후 최고의 분기로 상반기를 마감했다. Q2에 S&P +14%대, 나스닥 +20%, 필라델피아 반도체지수(SOX)는 무려 +88%. 다우는 6/30 이틀 연속 사상 최고 마감(52,319).

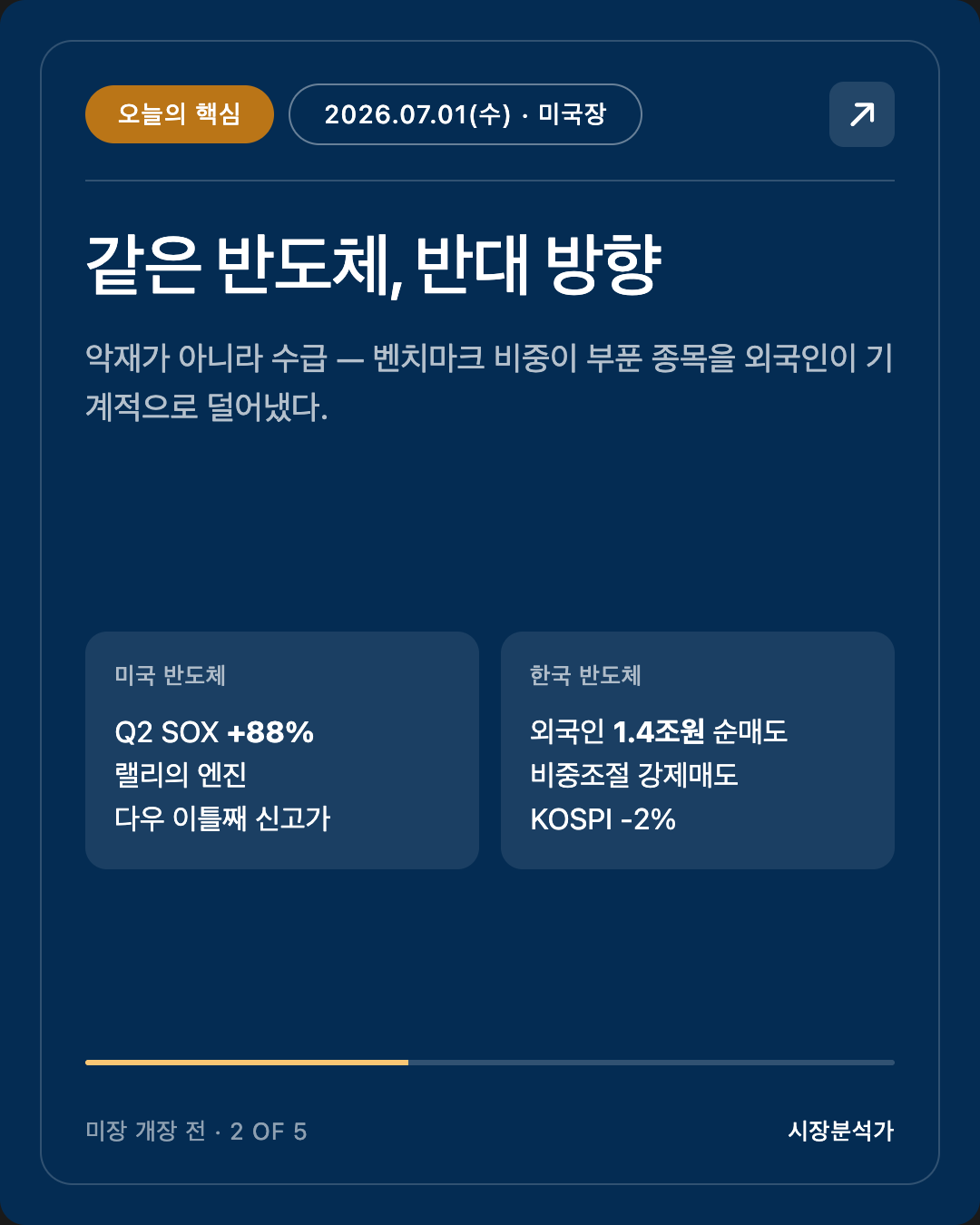

- 그런데 오늘 아침 한국은 거꾸로 갔다. KOSPI -2.04%(8,303). 미국 랠리를 이끈 바로 그 반도체가, 한국에서는 외국인의 "강제 매도"(벤치마크 비중 조정) 대상이 됐다. 같은 반도체, 반대 방향 — 오늘의 핵심.

- 선물은 숨 고르기. 강한 분기 마감 뒤 미 선물 소폭 하락. 나스닥100 선물 30,398 부근.

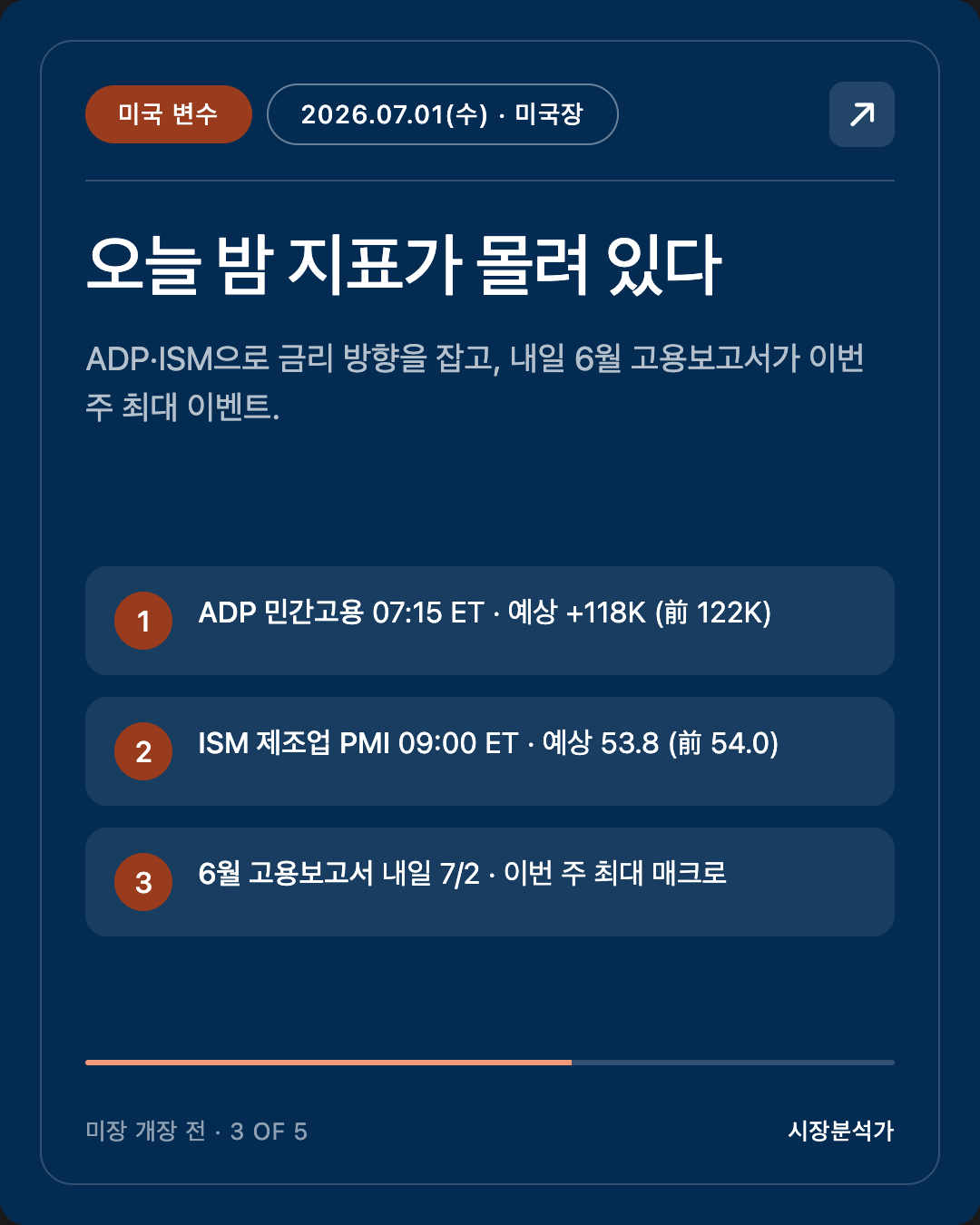

- 오늘 밤 지표가 몰려 있다. ADP 고용(예상 118K, 07:15 ET) → ISM 제조업 PMI(예상 53.8, 09:00 ET). 내일(7/2)은 6월 고용보고서. 금리·달러의 단기 방향을 여기서 잡는다.

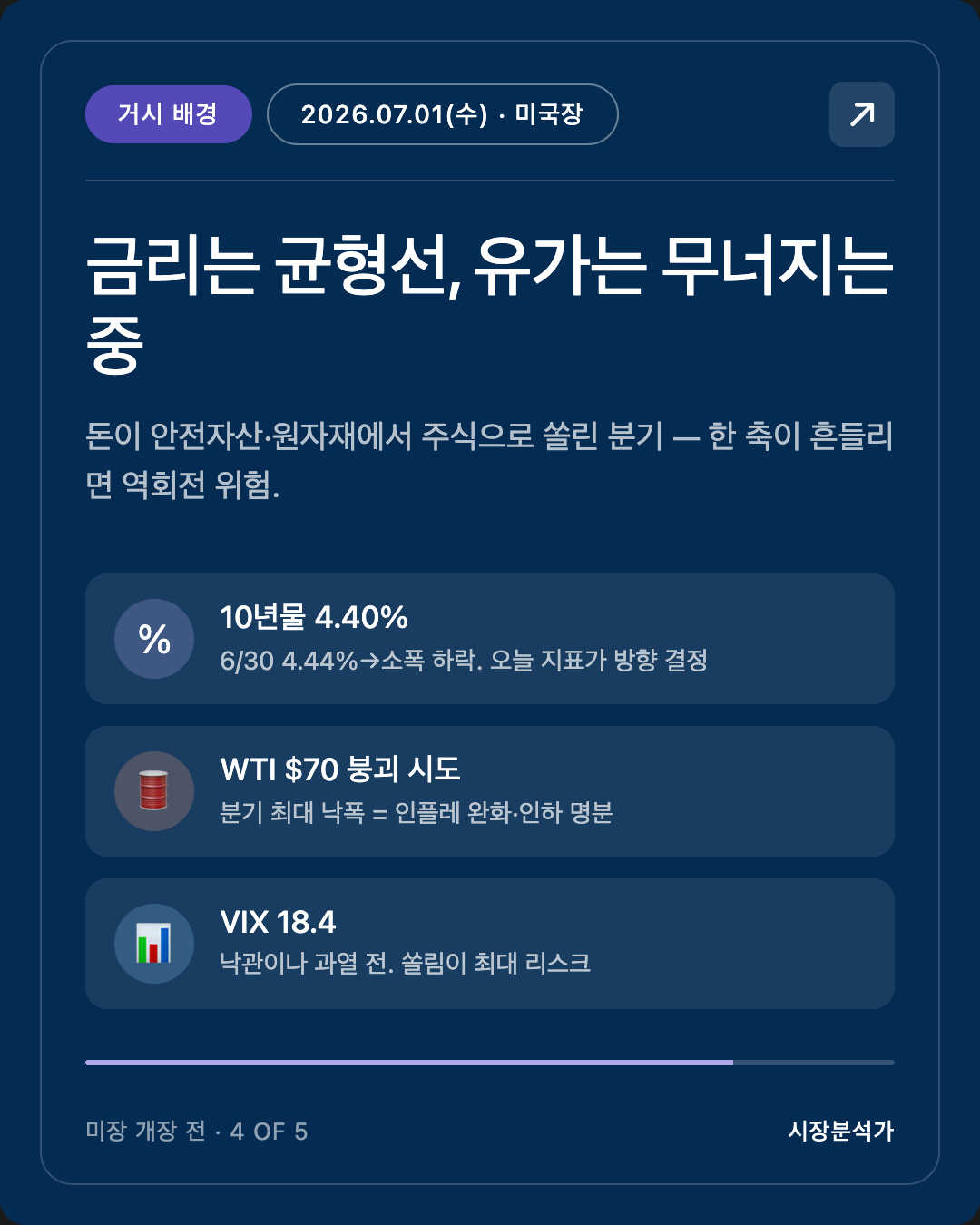

- 유가 급락(WTI $70 붕괴 시도), 금·엔화 약세 — 위험선호가 원자재·안전자산에서 주식으로 쏠린 분기였다.

안녕하세요, 캔서방입니다. 2026.07.01(수) 미국 장전 시황을 함께 살펴봅시다.

작성: 2026-07-01 05:35 PDT (한국 7/1 21:35 KST)

1. 미국·아시아장 마감 정리 (6/30 ET 마감 · 7/1 아시아 마감)

[사실] 미국 (6/30 마감, 분기 말)

- 다우 52,319.20 (+0.26%) — 이틀 연속 사상 최고

- 나스닥 컴포지트 +1.52%, S&P500 +0.79%

- 분기 성과: S&P +14%대 / 나스닥 약 +20% / 다우 +12%대 → 2020년 2분기 이후 최강 분기

- SOX(필라델피아 반도체) 분기 +88% — 이번 랠리의 엔진

[사실] 아시아 (7/1 마감)

- KOSPI 8,303.41 (-2.04%)

- 닛케이225 70,474.96 (+0.59%) — 6월 월간 +5.3%

- 항셍 22,881.02 (-0.63%)

[사실] 채권·원자재·변동성

- 美 10년물 4.40% (6/30 4.44% → 소폭 하락)

- WTI $70 부근 (69.33~70.79 레인지, 삼각수렴 하단 이탈 시도) — 분기 기준 몇 년 만의 최대 낙폭

- VIX 18.41 (-2.54%)

- 분기 중 금·엔화도 하락 (위험선호 쏠림)

2. 오늘의 핵심 — "같은 반도체, 반대 방향"

[관측] 미국 증시를 사상 최고로 밀어올린 힘은 반도체였다(SOX 분기 +88%). 그런데 오늘 아침 한국에서는 그 반도체가 KOSPI를 -2% 끌어내렸다.

[해석] 이 역방향의 정체는 펀더멘털 악재가 아니라 수급 메커니즘이다.

- 한국 증시가 급등하면서 삼성전자·SK하이닉스의 글로벌·신흥국 벤치마크 내 비중이 커졌다.

- 액티브 펀드매니저들은 포트폴리오·리스크 한도를 지키려 비중이 부푼 종목을 기계적으로 덜어낸다. 이게 최근 반복된 "강제(사실상 비자발적) 외국인 매도"의 정체다 (6/8·6/23에도 동일 패턴, 6/23엔 서킷브레이커까지).

- 즉 "많이 오른 것에 대한 되돌림·비중 조절"이지, 반도체 사이클이 꺾였다는 신호로 단정하긴 이르다.

[유의] 다만 한국 반등이 "반도체 단독 랠리"였다는 점은 양날의 검이다. 상승도 하락도 반도체 하나에 좌우된다 = 변동성이 크다. 지수 전체의 체력이 아니라 소수 종목 쏠림이라는 구조는 계속 지켜봐야 한다.

3. 미국 변수 (오늘 밤 미국장에서 볼 것)

[사실] 오늘(7/1) 예정 지표

- ADP 민간고용 — 07:15 ET, 예상 +118K (前 +122K)

- ISM 제조업 PMI — 09:00 ET, 예상 53.8 (前 54.0)

- EIA 주간 원유재고

[사실] 내일(7/2) — 6월 고용보고서(비농업·실업률·임금) 08:30 ET. 이번 주 최대 매크로 이벤트.

참고: 7/3 독립기념일 연휴로 이번 주 지표 일정이 앞당겨졌다.

[해석] 미 선물이 소폭 밀리는 건 악재가 아니라 강한 분기 뒤 자연스러운 숨 고르기 + 지표 대기다. 오늘 ADP·ISM이 예상보다 강하면 "경기 견조 → 금리 인하 기대 후퇴"로 금리가 튈 수 있고, 약하면 그 반대다. 10년물 4.40%가 어느 쪽으로 움직이는지가 반도체·성장주 밸류에이션에 직접 연결된다. (금리↑ = 성장주 할인율↑ = 밸류에이션 부담)

4. 거시 배경 (금리 · 유가 · 위험선호)

[사실·해석 종합]

- 금리: 10년물 4.40%. 오늘 밤 지표가 단기 방향을 정한다. 4.4%는 "인하 기대와 견조한 경기가 팽팽한" 균형선.

- 유가: WTI $70 지지선 시험. 분기 최대 낙폭 = 인플레 압력 완화 요인이자 위험선호 강화 요인. 유가 하락은 연준의 인하 명분에 우호적.

- 위험선호: 분기 내내 자금이 안전자산(금·엔)·원자재에서 빠져 주식으로 쏠렸다. VIX 18은 "낙관이지만 과열까지는 아닌" 구간. 다만 상승이 반도체·AI에 집중된 만큼 한 축이 흔들리면 쏠림이 역회전할 위험은 상존.

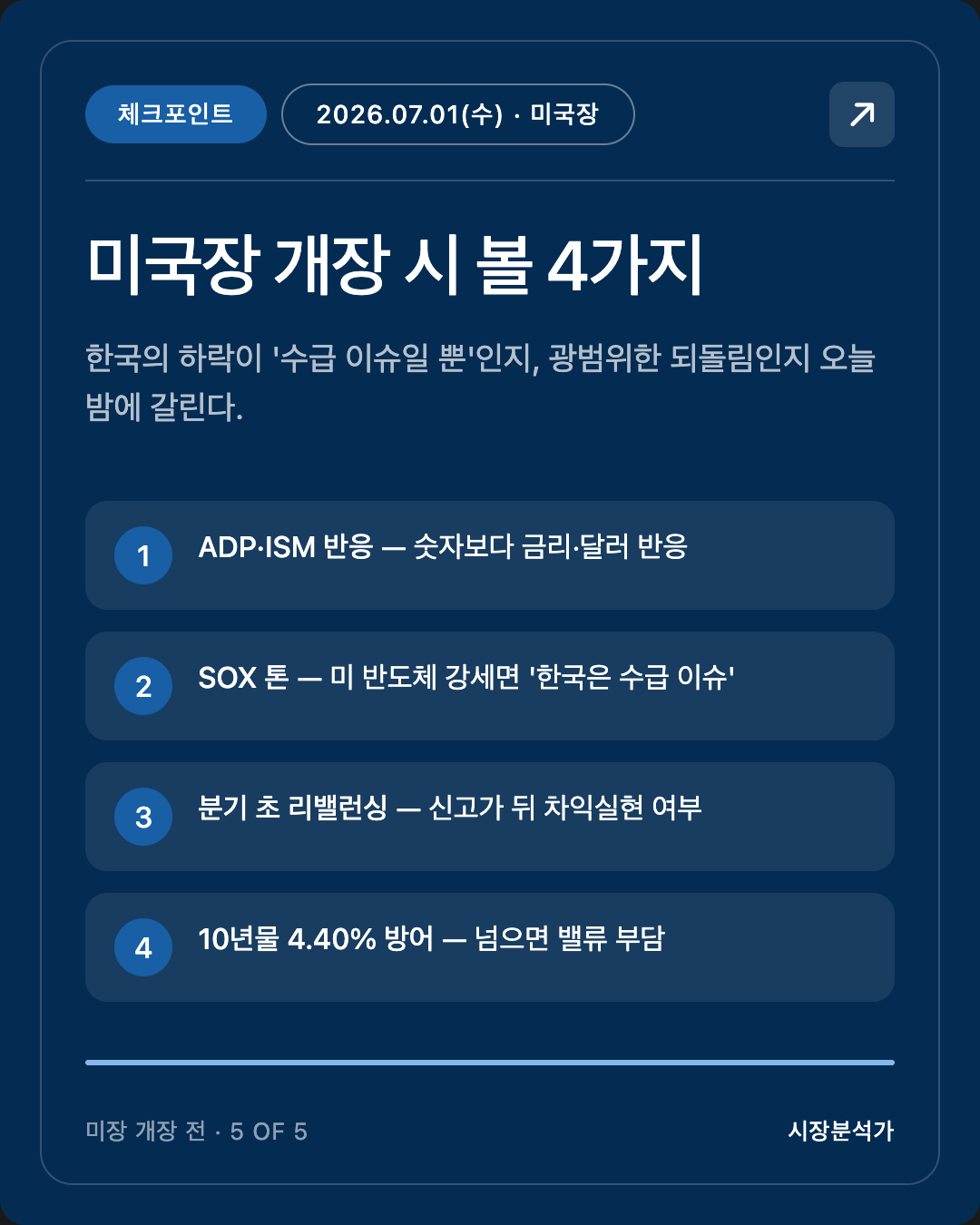

5. 다음 미국장 (7/1 ET) 프리뷰 & 체크포인트

미국장 개장(09:30 ET) 시 봐야 할 것:

- ADP·ISM 반응 — 07:15/09:00 발표. 숫자보다 10년물 금리와 달러의 반응을 봐라. 지표 강함 → 금리↑ → 성장주 부담.

- 반도체(SOX)의 톤 — 한국이 오늘 반도체로 밀렸다. 미국 반도체가 이를 무시하고 강세를 이어가면 "한국은 수급 이슈일 뿐"이 확인된다. 미국 반도체도 약하면 되돌림이 광범위할 수 있다.

- 분기 초 리밸런싱 흐름 — 7월 첫날은 기관 자금 재배치가 잦다. 신고가 뒤 차익실현이 나오는지, 아니면 매수세가 이어지는지.

- 10년물 4.40% 방어 여부 — 4.4%를 확실히 넘어서면 밸류에이션 부담, 밑돈다면 성장주에 우호적.

ℹ️ 정보 등급

- 사실: 지수·금리·유가·VIX 종가 및 지표 일정 (출처 명시)

- 관측: 미국-한국 반도체 역방향 현상

- 해석: 외국인 강제매도 메커니즘, 금리-밸류에이션 연결, 쏠림 리스크

정정 사항

- 없음 (직전 리포트 대비)

Sources

- TheStreet — Stock Market Today July 1, 2026

- Yahoo Finance — Dow record, best quarter since 2020, chip rally (6/30)

- CNBC — Best first half in 5 years, Nasdaq best quarter since 2020 (6/29)

- Herald Business — Kospi tumbles, foreigners sell 1.4tn won

- CNBC — Kospi, SK Hynix, Samsung: why foreign investors are selling

- FRED — 10-Year Treasury Yield

- TradingEconomics — Crude Oil

- Investing.com — ADP/PMI due Wednesday

- BLS — 2026 Release Schedule

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.