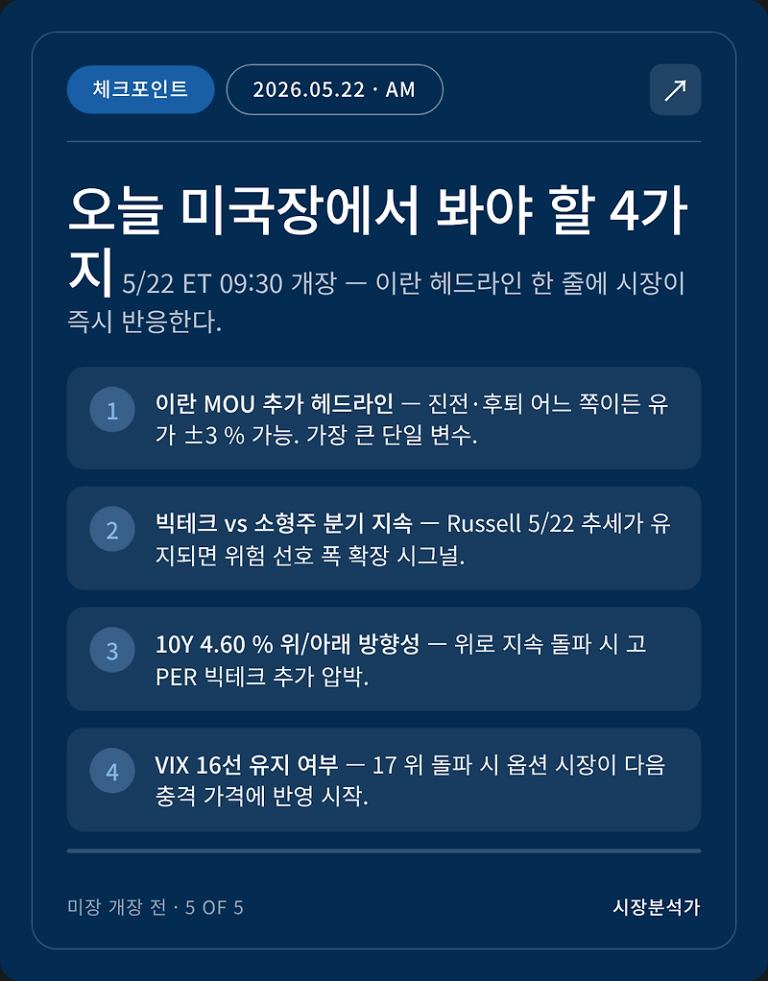

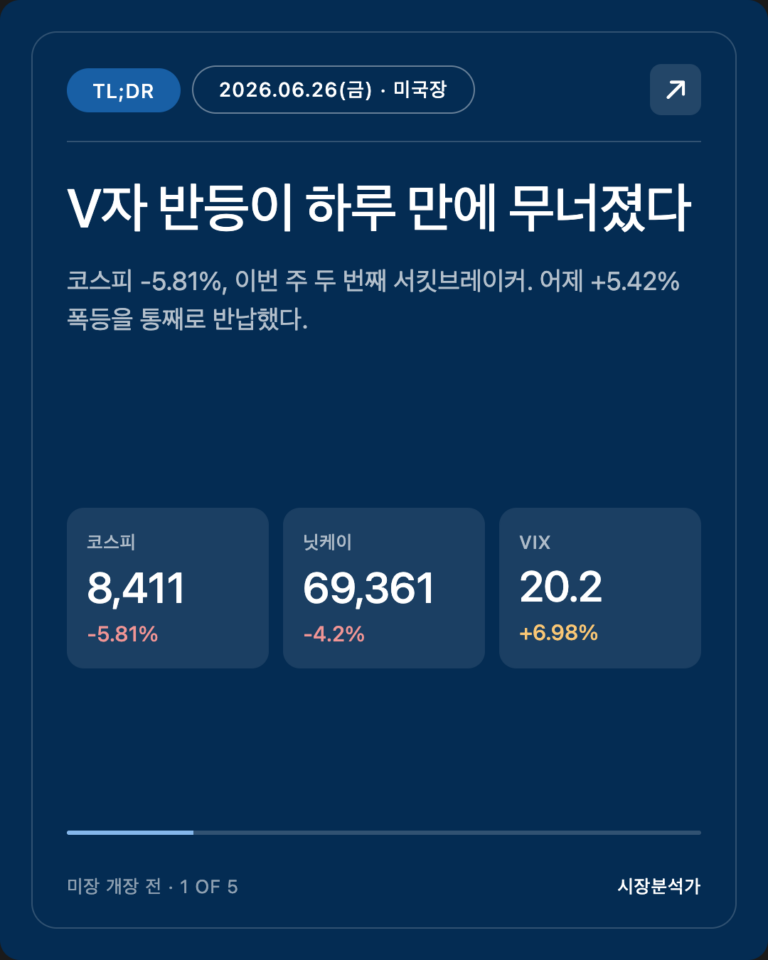

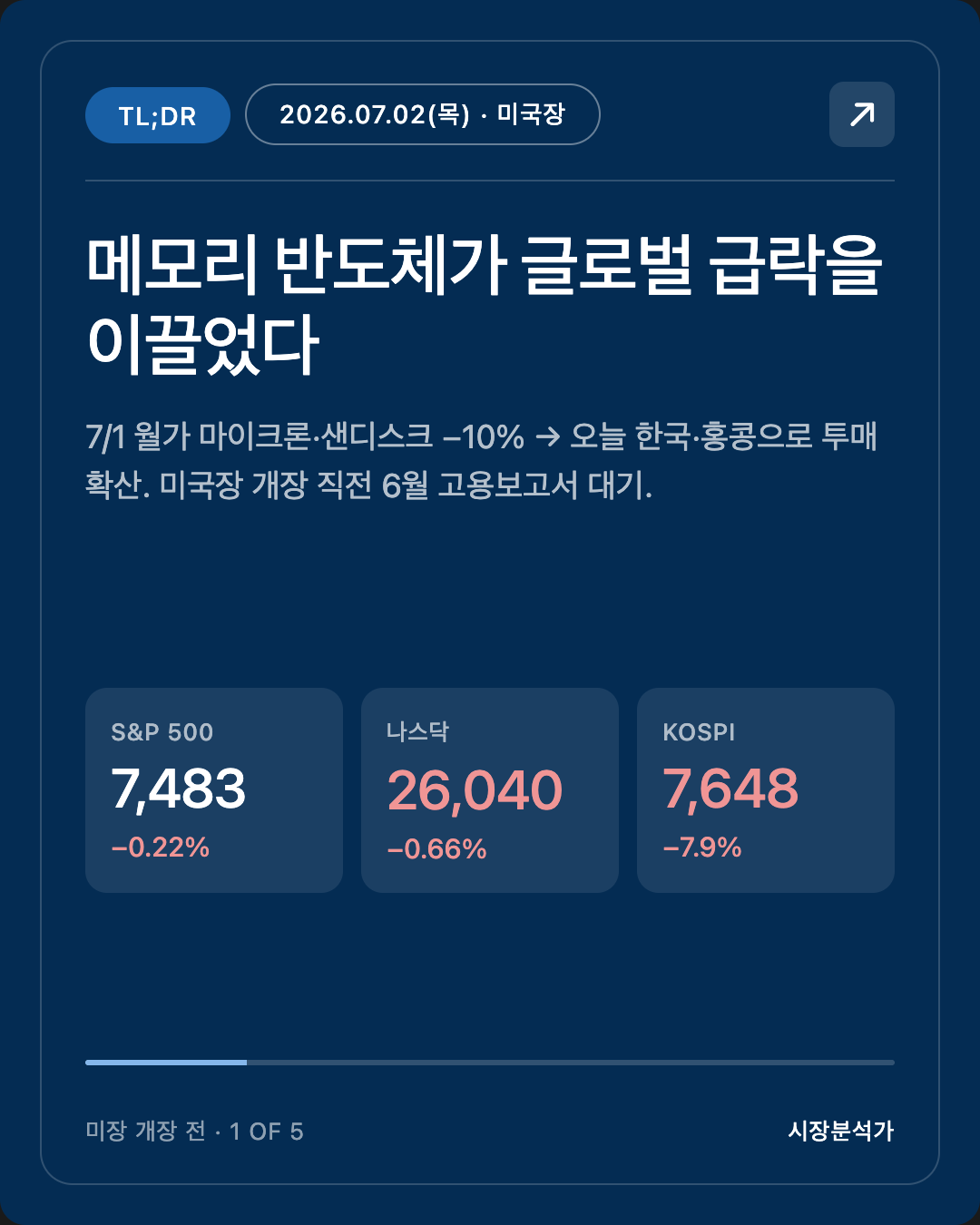

2026.07.02(목) 미국 증시 시황 총정리 — 나스닥·S&P500 전망 한눈에

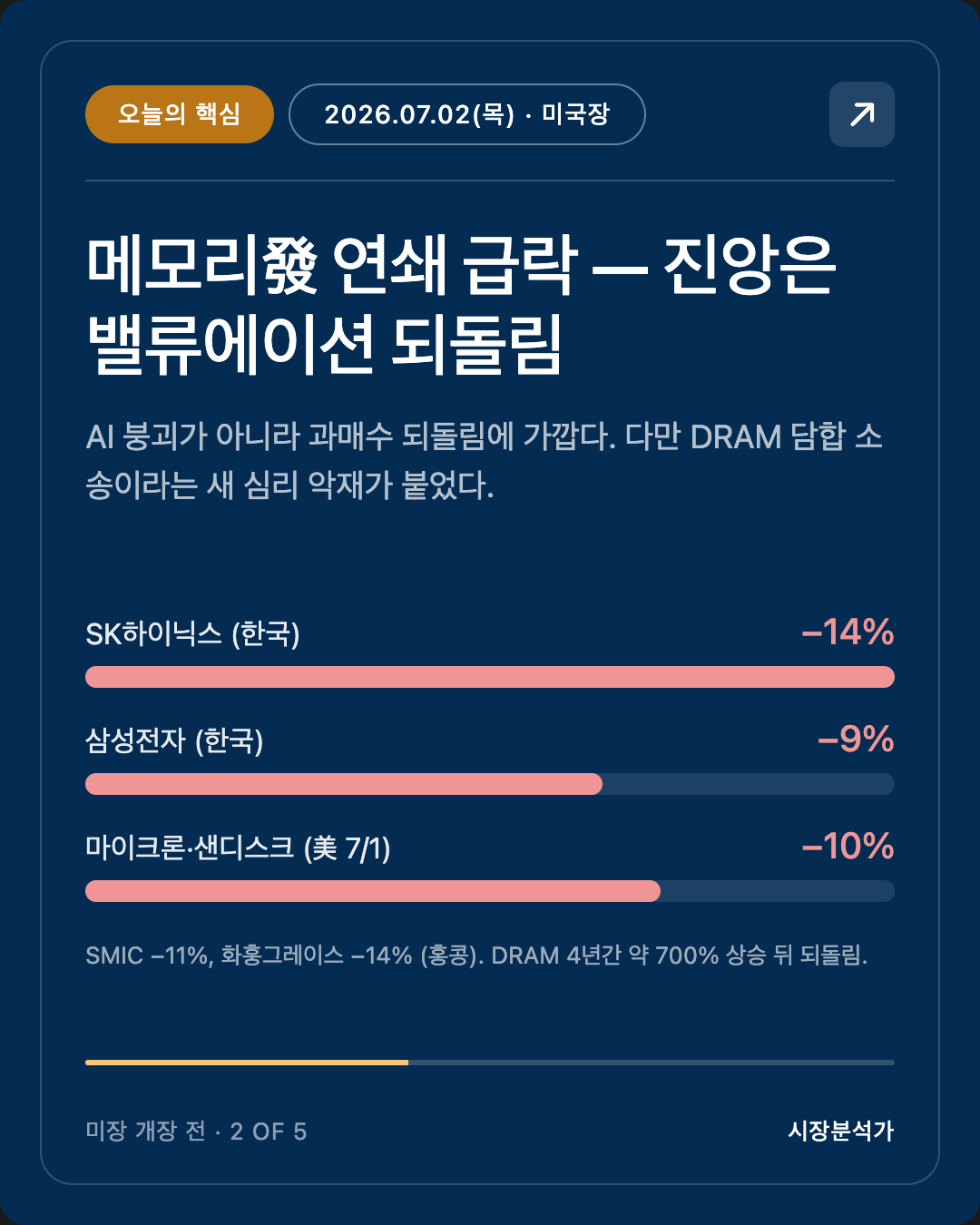

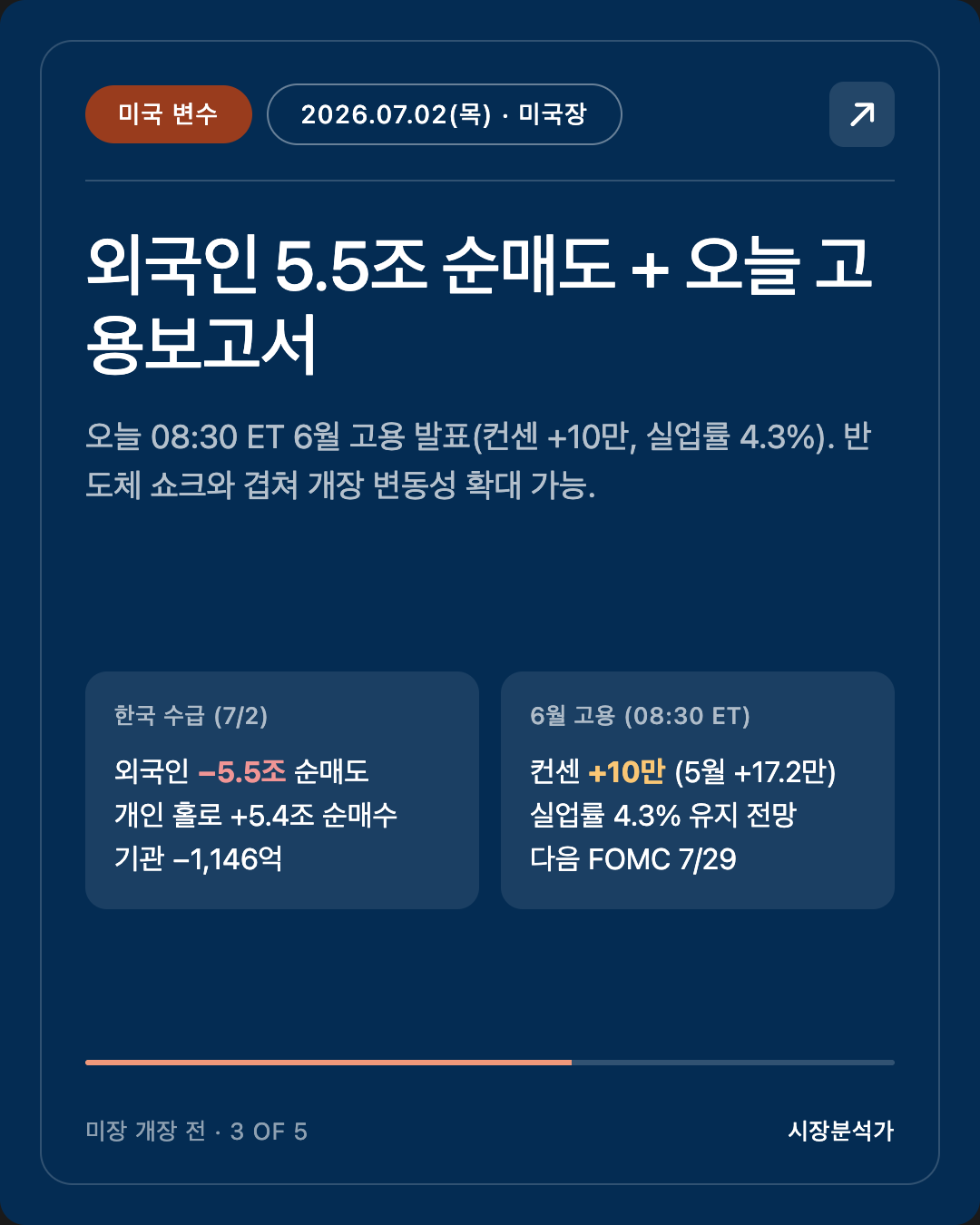

- 메모리 반도체가 글로벌 급락의 진앙. 어제(7/1) 월가에서 마이크론 −10%·샌디스크 −10%로 시작된 메모리 투매가 오늘 한국·홍콩으로 번졌다. KOSPI −7.9% (7648), 삼성전자 −9%·SK하이닉스 −14%. 외국인 유가증권시장 5.5조 순매도.

- 오늘 08:30 ET 6월 고용보고서(NFP) — 이 리포트 발행 직후 발표. 컨센 +10만(5월 +17.2만), 실업률 4.3% 유지 예상. 반도체 쇼크와 겹쳐 미국장 개장 변동성이 크게 확대될 수 있다.

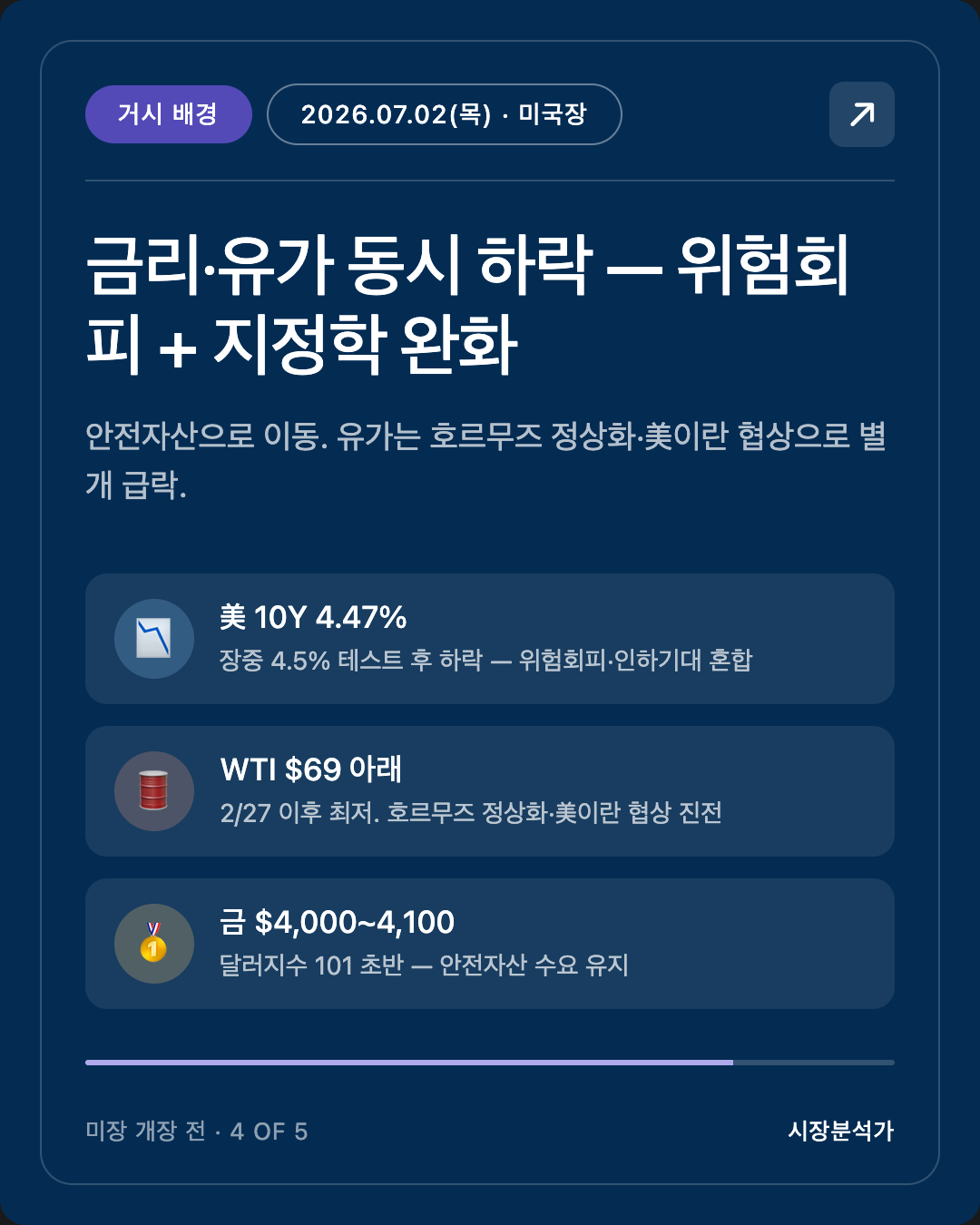

- 안전자산으로 이동. 美10Y 4.47%로 하락(장중 4.5% 테스트 후), 위험회피 심리. WTI는 $69 아래(2/27 이후 최저) — 호르무즈 정상화·美이란 협상 영향으로 유가 급락도 별개 변수.

- 핵심 관찰: 오늘 미국장의 두 축은 ① 반도체 투매가 프리장에서 어디까지 반영됐나 ② 고용 지표가 "나쁘면 금리인하 기대(위안)"인지 "나쁘면 경기둔화 공포(악재)"인지 — 시장의 해석 방향.

안녕하세요, 캔서방입니다. 2026.07.02(목) 미국 장전 시황을 함께 살펴봅시다.

1 / 5

작성: 2026-07-02 05:35 PDT (한국 7/2 21:35 KST)

1. 아시아·글로벌 마감 정리 (7/2 KST 마감 / 7/1 ET 마감)

확인된 사실

미국 (7/1 ET 마감)

| 지수 | 종가 | 등락 |

|---|---|---|

| S&P 500 | 7,483.23 | −0.22% |

| 나스닥 | 26,040.03 | −0.66% |

| 다우 | 52,305.24 | −0.03% (장중 신고가 후 냉각) |

- 다우는 장중 사상 최고 찍고 마감 직전 되밀림. 나스닥은 반도체 투매로 하락 — 상반기 80%+ 급등한 칩 종목에서 차익실현.

- 마이크론 −10%+ (연초 대비 +260%에도 불구), 샌디스크 −10%+ 야간 급락.

아시아 (7/2 KST 마감)

- KOSPI −7.9%, 7648.09 마감 — 반도체 대형주 급락이 지수를 끌어내림. 삼성전자 −9%대, SK하이닉스 −14%대.

- 외국인 유가증권시장 −5조4923억 순매도, 기관 −1146억, 개인 홀로 +5조3951억 순매수.

- 홍콩·중국 기술주도 광범위 매도 — SMIC −11%+, 화훙그레이스 −14%.

관측

- 이번 급락의 진앙은 개별 악재가 아니라 "메모리 밸류에이션 되돌림"이다. DRAM 가격이 4년간 약 700% 오른 뒤, 삼성·SK하이닉스·마이크론에 대한 미국 캘리포니아 DRAM 담합 집단소송까지 더해지며 과열 구간의 취약성이 드러났다.

- 한국 시장은 반도체 쏠림(시총 집중)이 크기 때문에, 메모리가 흔들리면 지수 전체가 과대반응한다. 오늘 −7.9%는 그 구조적 취약성의 재확인.

2. 오늘의 핵심 한 가지 — 메모리 반도체 글로벌 연쇄 급락

사실 흐름 (경로)

7/1 월가: 마이크론 −10%, 샌디스크 −10% (메모리 투매 시작)

↓ 야간

7/2 한국: 삼성 −9%, SK하이닉스 −14% → KOSPI −7.9%

7/2 홍콩·중국: SMIC −11%, 화훙 −14%

↓ 지금

7/2 미국 프리장: 마이크론·샌디스크 등 재차 하락 압력

해석 (핵심 한두 가지)

- 이건 "AI 사이클 붕괴"가 아니라 "밸류에이션 정상화 + 과매수 되돌림"에 가깝다. 참고로 6월 초(6/6) 브로드컴發 조정 때도 SOXX가 하루 −10% 빠졌다가 며칠 내 회복했다. 이번에도 펀더멘털 훼손 신호(수요 급감·capex 취소)가 확인되기 전까지는 되돌림 vs 추세전환을 구분해서 봐야 한다.

- 다만 이번엔 담합 집단소송이라는 새 변수가 붙었다. 이는 단기 심리 악재이지 실적 훼손은 아니다 — 소송 결과가 나오려면 오래 걸린다. 시장이 이걸 얼마나 과대반영하는지가 관건.

- 진규 참고: 참고 인물 4인(곽상준·박시동·이광수·이선엽)은 공통적으로 "반도체 중심 한국 증시 장기 상승"에 긍정적이다. 오늘 같은 날 그 시각이 시험받는다. 하지만 공통점이 곧 정답은 아니다 — 집단 편향 가능성을 함께 봐야 한다. 오늘의 −7.9%가 "저가 매수 기회"인지 "쏠림의 대가"인지는 며칠 뒤 외국인 수급 방향이 말해줄 것.

3. 두 번째 변수 — 6월 고용보고서 (오늘 08:30 ET)

사실

- 발표: 오늘 7/2 08:30 ET (이 리포트 발행 약 2분 후).

- 컨센서스: 비농업 신규고용 +10만 (5월 +17.2만에서 둔화 예상, 범위 7만~13만).

- 실업률: 4.3% 유지 전망.

- 7/4 독립기념일 휴장 때문에 이번 주는 고용보고서가 목요일에 나온다.

해석

- 오늘 시장은 반도체 쇼크로 이미 위험회피 모드다. 여기에 고용 지표가 어떻게 얹히느냐가 개장 방향을 정한다.

- 약한 고용(<10만) → "9월 금리인하 기대 강화"로 읽히면 지수엔 완충. 하지만 반도체 공포와 겹치면 "경기둔화" 쪽으로 해석돼 악재가 될 수도.

- 강한 고용(>13만) → 금리인하 기대 후퇴 → 성장주·반도체엔 추가 압력.

- 관전 포인트: 시장이 지표를 어느 프레임으로 읽느냐. 같은 숫자도 "인하 기대"로 읽으면 반등, "둔화 공포"로 읽으면 추가 하락. 다음 FOMC는 7/29.

4. 정책·거시 배경

확인된 사실

| 변수 | 값 | 시점 |

|---|---|---|

| 美 10Y 국채 | 4.47% (장중 4.5% 테스트 후 하락) | 7/2 |

| WTI 유가 | $69 아래 (2/27 이후 최저) | 7/1 마감 |

| DXY 달러지수 | 약 101 초반 | 7월 초 |

| 금 | $4,000~4,100 구간 | 6말~7초 |

해석

- 금리·유가 동시 하락은 두 갈래 신호다. 국채금리 하락은 위험회피(안전자산 매수)와 금리인하 기대의 혼합. 유가 하락은 호르무즈 해협 정상화·美이란 협상 진전이라는 지정학 완화 — 이건 인플레엔 우호적이지만 유가 하락 자체가 수요 둔화 우려로도 읽힐 수 있다.

- 오늘의 큰 그림: "반도체發 위험회피 + 고용 발표 대기" — 두 이벤트가 미국장 개장 변동성을 키운다. 금리·유가·달러는 배경 변수로, 오늘의 주연은 반도체와 고용.

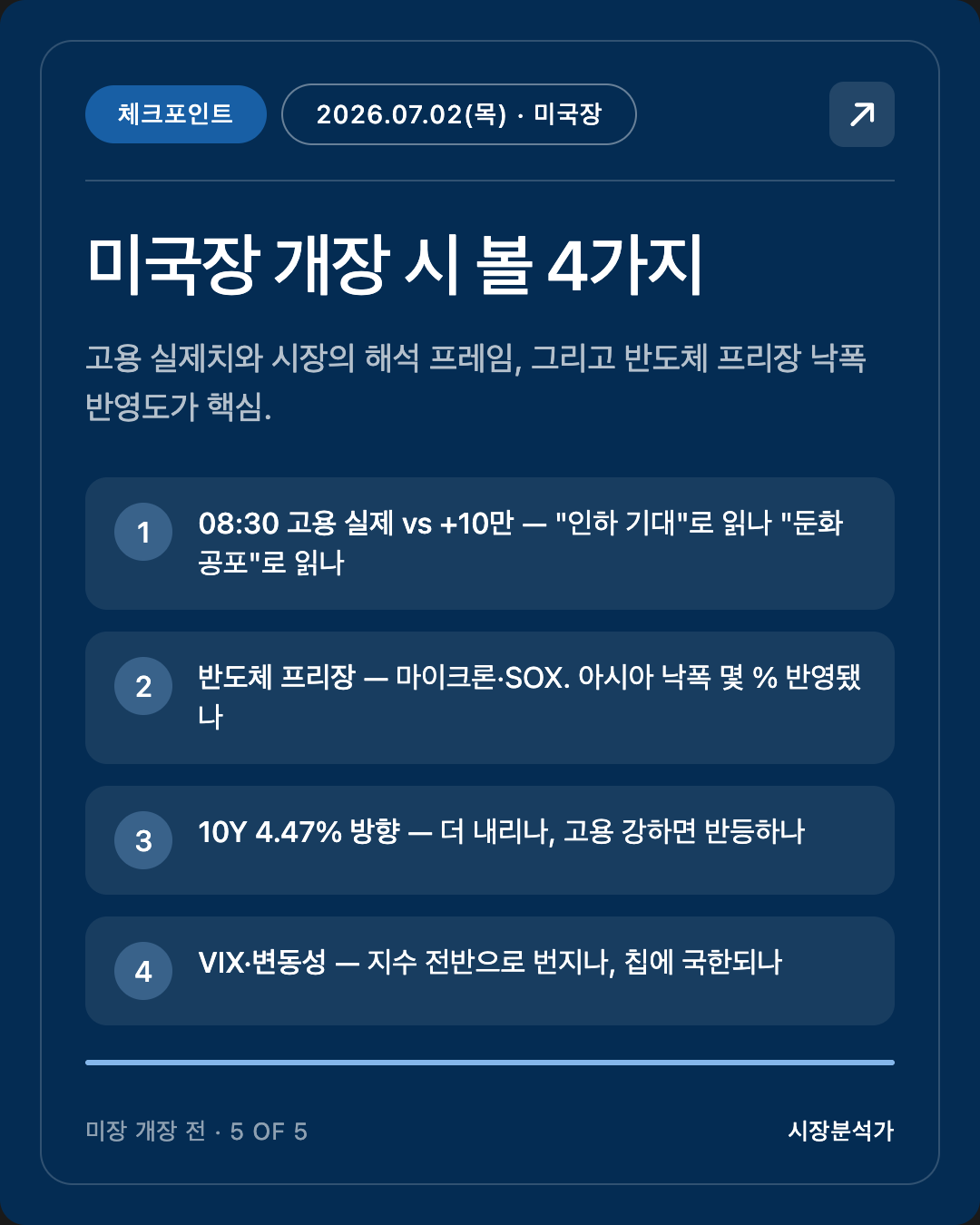

5. 다음 미국장 (7/2 ET) 프리뷰 — 체크포인트

미국장 개장(09:30 ET) 시 봐야 할 것:

- 08:30 ET 고용 지표 실제 vs 컨센(+10만) — 그리고 시장이 "인하 기대"로 읽는지 "둔화 공포"로 읽는지. 국채금리·달러 즉각 반응 확인.

- 반도체 프리장 — 마이크론·엔비디아·SOX. 한국·홍콩 −7~14% 낙폭이 미국 프리장에 몇 % 반영됐나. 개장 후 저가매수 vs 추가투매.

- 10Y 국채 4.47% 방향 — 위험회피로 더 내려가나(안전자산 강화), 고용 강하면 반등하나.

- VIX·위험지표 — 반도체 쇼크가 지수 전반 변동성으로 번지는지, 칩 섹터에 국한되는지.

정정 사항

- 없음.

Sources

- Stock Market Today July 1, 2026 — TheStreet

- Samsung, SK Hynix tumble as chip rout spreads — CNBC

- Micron and SanDisk slide premarket after Korea rout — Crypto Briefing

- ‘반도체 쇼크’ 코스피 7.9% 급락 — 헤럴드경제

- Total Nonfarm Payrolls June 2026 projected +100,000 — FactSet

- What to Expect From the June Jobs Report — Kiplinger

- US 10-Year Treasury Yield — Investing.com

- Crude Oil WTI — Trading Economics

시장분석가 — 매크로 해석·교육 전용. 개별 종목 매수·매도 추천은 하지 않습니다.

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.