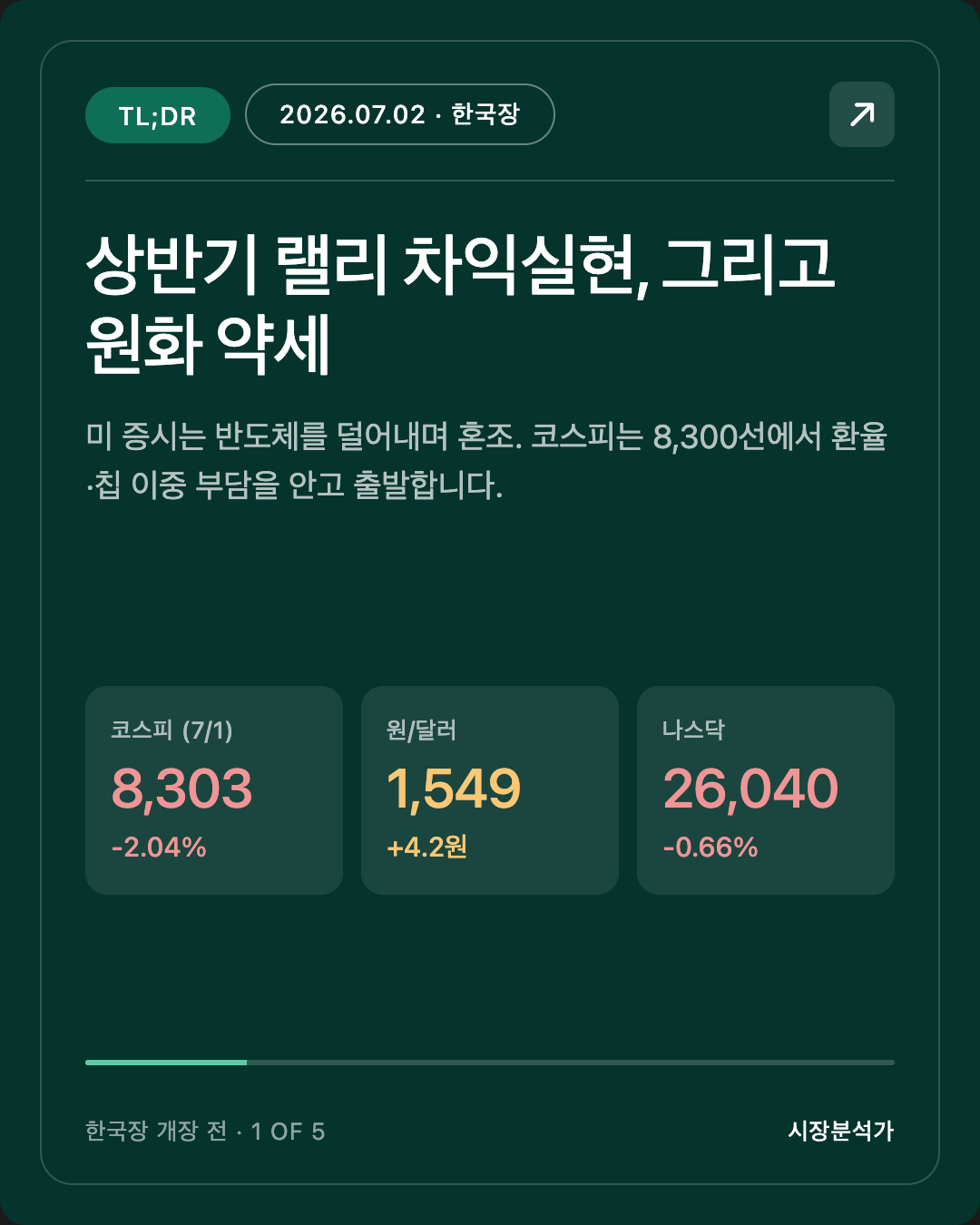

2026.07.02 코스피 시황 총정리 — 오늘 한국 증시 전망 한눈에

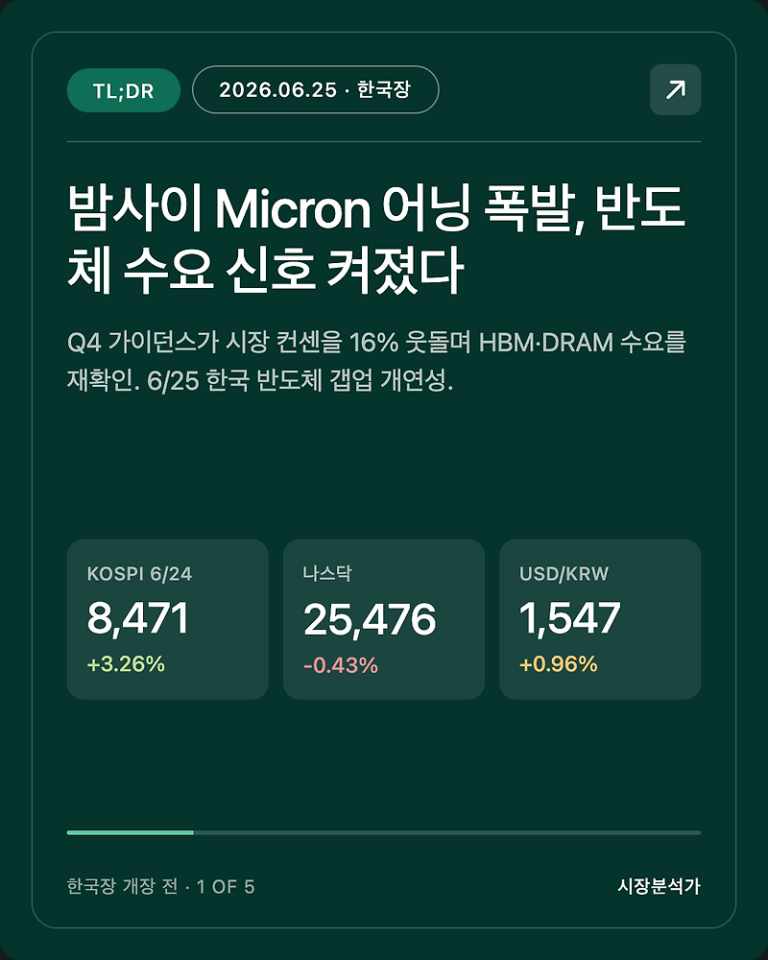

밤사이 뉴욕 증시는 상반기 80% 넘게 폭등한 반도체를 3분기 첫날 덜어내며 나스닥이 0.66% 밀렸고, 다우는 장중 사상 최고(52,305)를 찍은 뒤 보합으로 식었습니다. 문제는 환율입니다. 달러인덱스(DXY)가 15개월 최고인 101선까지 오르면서 원/달러는 이미 어제 한국 증시에서 1,549원까지 뛰었고, 외국인은 삼성전자 한 종목만 1조 원 넘게 순매도했습니다. 오늘 코스피는 전날 2% 급락한 8,300선에서 출발하며, "반도체 고점 논란"과 "원화 약세"라는 두 무게에 눌린 채 한국 증시가 방향을 잡아야 합니다. 게다가 6월 한국 반도체 수출은 역대 최고(+199.5%)를 찍었는데 정작 주가는 빠지는 역설이 오늘 시황의 핵심입니다. 오늘 흐름을 카드 5장으로 정리했습니다.

안녕하세요, 캔서방입니다. 2026.07.02 한국 장전 시황을 함께 살펴봅시다.

⚡ TL;DR

- 미국 뉴욕장은 "상반기 랠리 차익실현" — 다우는 장중 사상 최고 후 보합(52,305, -0.03%), 나스닥은 반도체 매도에 -0.66%(26,040), S&P500 -0.22%(7,483). 상반기 80%+ 급등한 칩주를 3분기 첫날 덜어낸 전형적 프로핏테이킹.

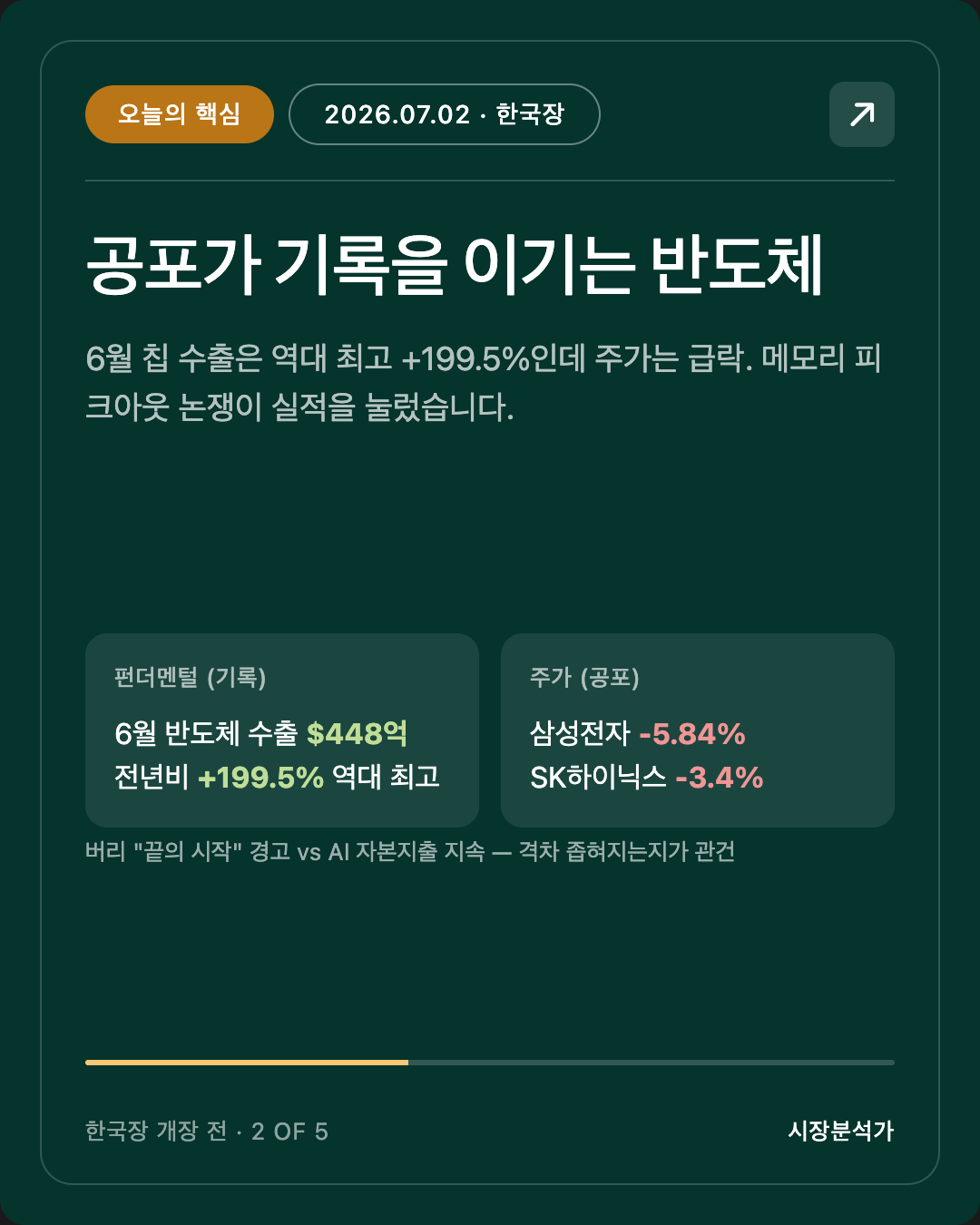

- 오늘의 핵심 = 반도체 "가격(공포) vs 펀더멘털(기록)"의 충돌. 코스피는 어제(7/1 KST) -2.04% 급락(8,303), 삼성전자 -5.84%인데, 정작 6월 한국 반도체 수출은 역대 최고 +199.5%($448억). 메모리 피크아웃 공포가 실적 기록을 이기는 국면.

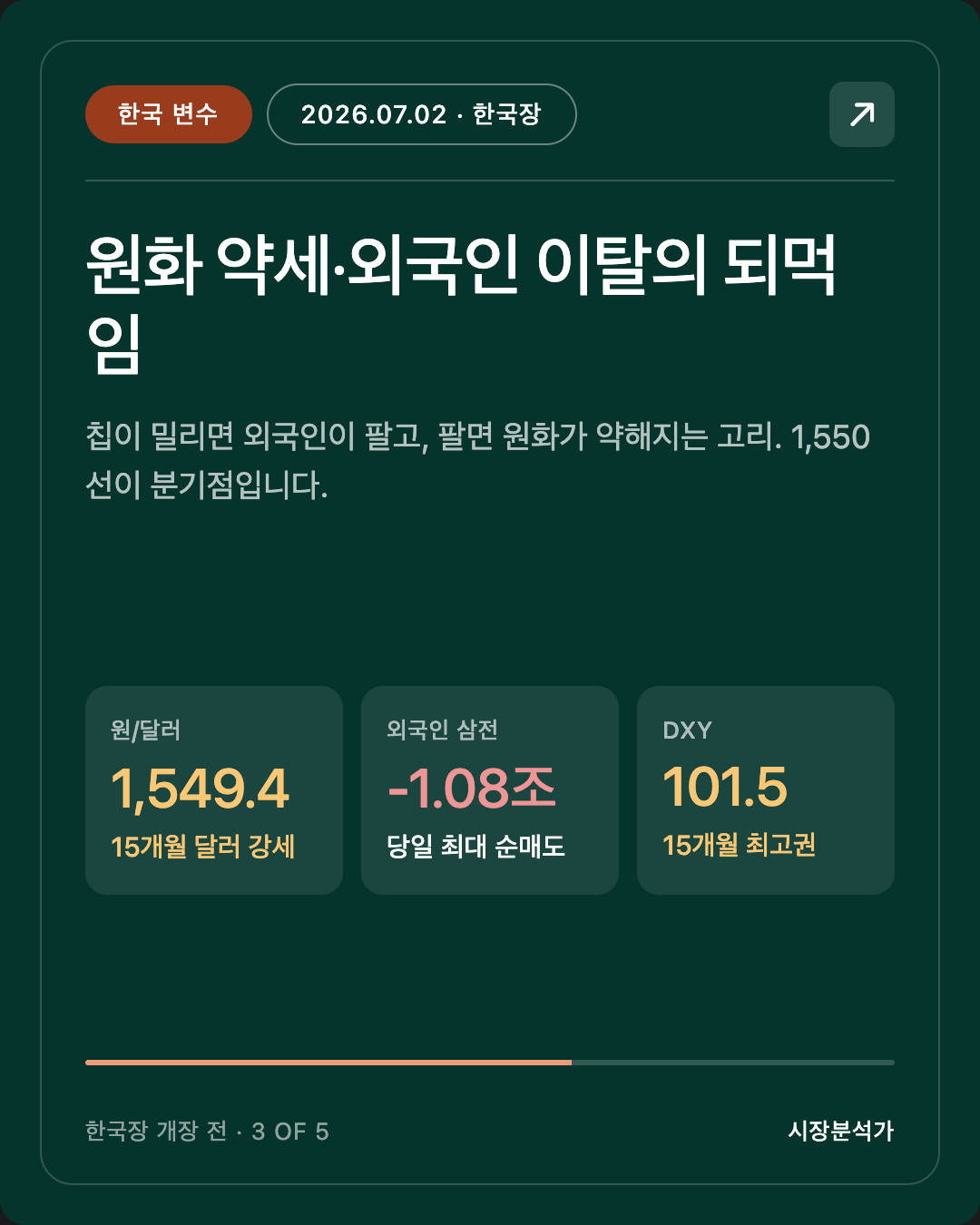

- 한국 변수 = 원화 약세 + 외국인 이탈. 원/달러 1,549.40원, 외국인 삼성전자만 1.08조 순매도. DXY 15개월 최고가 신흥국·원화에 계속 압박.

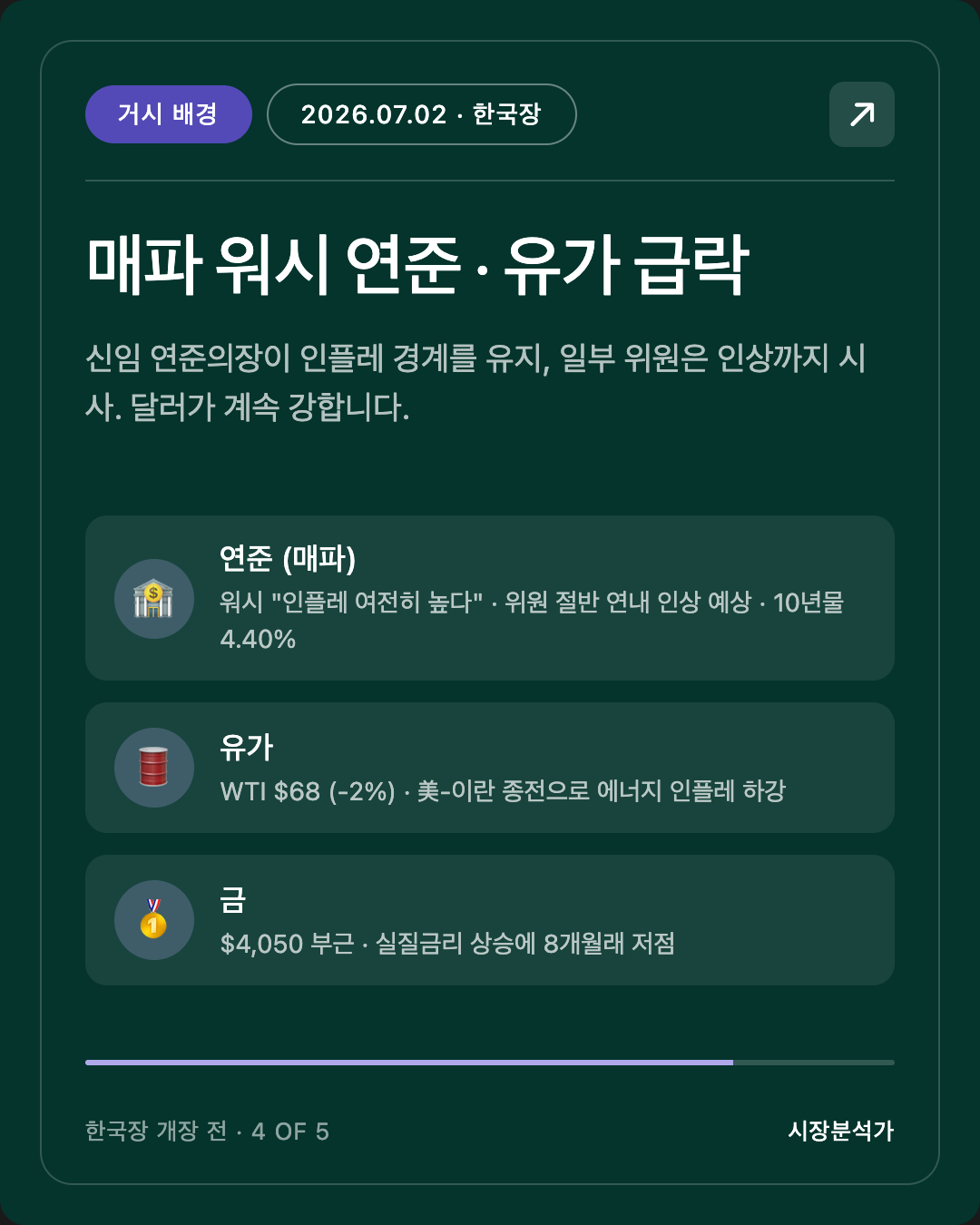

- 거시 배경 = 매파 워시(Warsh) 연준 + 유가 급락. 신임 연준의장 워시 "인플레 위험 줄었지만 여전히 높다"—일부 위원은 인상 시사. 美 10년물 4.40%. WTI $68(-2%)로 美-이란 종전 후 에너지값 안정, 금 $4,050 부근 8개월래 저점.

- 오늘의 최대 변수 = 오늘 밤(7/2 21:30 KST) 美 6월 고용보고서(NFP). 컨센 +11.5만, 실업률 4.3%. 한국장은 이 숫자를 보기 전에 하루를 치른 뒤 밤에 결과를 받는 구조. 7/3(금)은 미국 휴장.

1. 미국·글로벌 마감 정리 (7/1 ET 마감)

[사실]

| 지수·자산 | 종가 | 등락 |

|---|---|---|

| 다우 | 52,305.24 | -0.03% (-13.96) · 장중 사상 최고 후 보합 |

| S&P500 | 7,483.23 | -0.22% |

| 나스닥 | 26,040.03 | -0.66% · 반도체 주도 하락 |

| 美 10년물 국채 | 4.40% | 상승 |

| 달러인덱스(DXY) | ~101.3–101.6 | 15개월 최고권 |

| WTI 유가 | $68.06 | -2.07% |

| 금(선물) | ~$4,046 | 장중 $4,000 하회, 약 8개월래 저점 |

| VIX | ~16.7 | 표면상 안정 |

[관측] 3분기 첫 거래일. 상반기 미국 증시는 2020년 이후 최고의 반기를 기록했고, 그 상승의 엔진이던 반도체가 첫날 가장 크게 팔렸다. 지수 자체의 낙폭(-0.2~0.7%)은 작지만, 내부적으로 주도주 교체·차익실현이 진행됐다는 점이 핵심. 통신·금융이 지수를 떠받쳤고 칩이 그 반대편이었다.

[해석] "지수는 조용한데 속은 시끄럽다." 이런 날은 지수 등락보다 섹터 로테이션을 봐야 한다. 반도체에서 빠진 돈이 시장을 떠난 게 아니라 방어·경기민감 쪽으로 옮겨간 것이라면 조정은 얕고, 이탈이라면 깊어진다. 오늘 한국장이 그 방향을 먼저 보여줄 확률이 높다.

2. 오늘의 핵심 한 가지 — 반도체 "공포"가 "기록"을 이기는 역설

[사실] 어제(7/1 KST) 코스피는 +1.36%(8,591) 출발했다가 외국인 반도체 매도가 커지며 -2.04%(8,303.41)로 반전 마감. 삼성전자 314,500원(-5.84%), SK하이닉스 2,560,000원(-3.4%). 외국인은 삼성전자를 1조841억 원 순매도(당일 최대 순매도 종목).

[사실] 같은 날 발표된 6월 한국 반도체 수출은 역대 최고치 448.2억 달러, 전년 대비 +199.5%. 실적·수출 데이터는 오히려 사상 최고인데 주가는 빠졌다.

[관측] 배경엔 "메모리 피크아웃(고점 통과)" 논쟁이 있다. 상반기 SK하이닉스 +250%(시총 1조 달러 돌파), 삼성전자 +183%로 달려온 뒤, 마이클 버리는 한국의 대규모 칩 투자(삼성·SK 4개 신규 팹, 800조 원)를 두고 "끝의 시작"이라 경고했다. 6/23엔 코스피가 하루 -4.6%로 20분 서킷브레이커까지 발동한 바 있다.

[해석] 지금 시장은 두 개의 이야기 중 어느 쪽이 맞는지 저울질하고 있다.

- 강세 논리: AI 자본지출은 여전히 확장, HBM·DRAM 공급 부족, 6월 수출이 증명하듯 현물 수요는 기록적.

- 약세 논리: +80~250% 급등에 밸류에이션 부담, 메모리 가격 사이클 고점 임박, 외국인 차익실현.

진규가 참고하는 네 사람(곽상준·박시동·이광수·이선엽)은 공통적으로 "한국 반도체 장기 상승"에 무게를 둔다. 다만 공통점이 곧 정답은 아니라는 점—버리처럼 사이클 고점을 경고하는 반대편 시각도 지금 실제 가격으로 검증되는 중이다. 결론을 미리 내리기보다, "수출 기록(펀더멘털) vs 주가 하락(수급·심리)"의 격차가 좁혀지는지를 며칠 단위로 지켜보는 게 맞다.

3. 두 번째 변수 (한국) — 원화 약세와 외국인 수급

[사실] 원/달러 환율은 어제 주간종가 대비 +4.20원 오른 1,549.40원. 달러인덱스가 15개월 최고권(~101.5)까지 오른 것이 원화에 직접 압박.

[관측] 환율 1,550선은 외국인 자금에 이중 부담이다. ① 환차손 위험이 커져 신규 유입을 막고, ② 이미 들어온 외국인은 원화 약세 국면에서 차익 실현·환헤지 유인이 커진다. 어제 외국인 대량 순매도(삼성전자 1.08조)가 순수 반도체 뷰 때문인지, 반기말 리밸런싱·환율 회피가 섞인 것인지 오늘 흐름으로 구분해야 한다.

[해석] 반도체 주가와 환율은 지금 같은 방향으로 나쁘게 맞물려 있다. 칩이 밀리면 외국인이 팔고, 팔면 원화가 약해지고, 원화가 약해지면 다시 외국인이 부담을 느끼는 되먹임. 이 고리를 끊는 건 보통 ① 달러 약세 전환(연준 비둘기화) 또는 ② 반도체 실적·수급의 확실한 반전인데, 오늘 밤 고용보고서가 ①의 방향타가 될 수 있다.

4. 정책·거시 배경 (7/1 ET)

[사실] 신임 연준의장 케빈 워시가 ECB 포럼(신트라)에서 발언 — "인플레이션 위험은 최근 몇 주 줄었지만 여전히 너무 높다, 할 일이 더 남았다." 美-이란 종전 MOU 이후 에너지 가격이 크게 내렸다는 점을 근거로 들었다. 7월 결정에 대한 힌트는 거부. 연준 위원 18명 중 9명이 연내 최소 1회 인상을 예상.

[관측] 세 갈래 거시 신호:

- 금리·달러: 매파 워시 → 10년물 4.40%, DXY 15개월 최고. 하반기 "인하" 기대가 후퇴하고 일부는 "인상"까지 반영.

- 유가: WTI $68(-2%). 美-이란 종전으로 호르무즈 리스크 완화 → 에너지 인플레 압력 하강. 이게 워시가 "인플레 위험 줄었다"고 말한 근거.

- 금: $4,050 부근으로 약 8개월래 저점. 실질금리 상승(명목금리↑·인플레 기대↓)이 금에 역풍.

[해석] 큰 그림은 "강한 달러 · 매파 연준"이 신흥국·원화·금엔 역풍, 미국 채권금리엔 상승 압력으로 작동하는 국면. 유가 하락은 인플레엔 호재지만, 그만큼 연준이 굳이 서둘러 인하할 이유를 줄인다는 점에서 신흥국엔 양날의 칼이다.

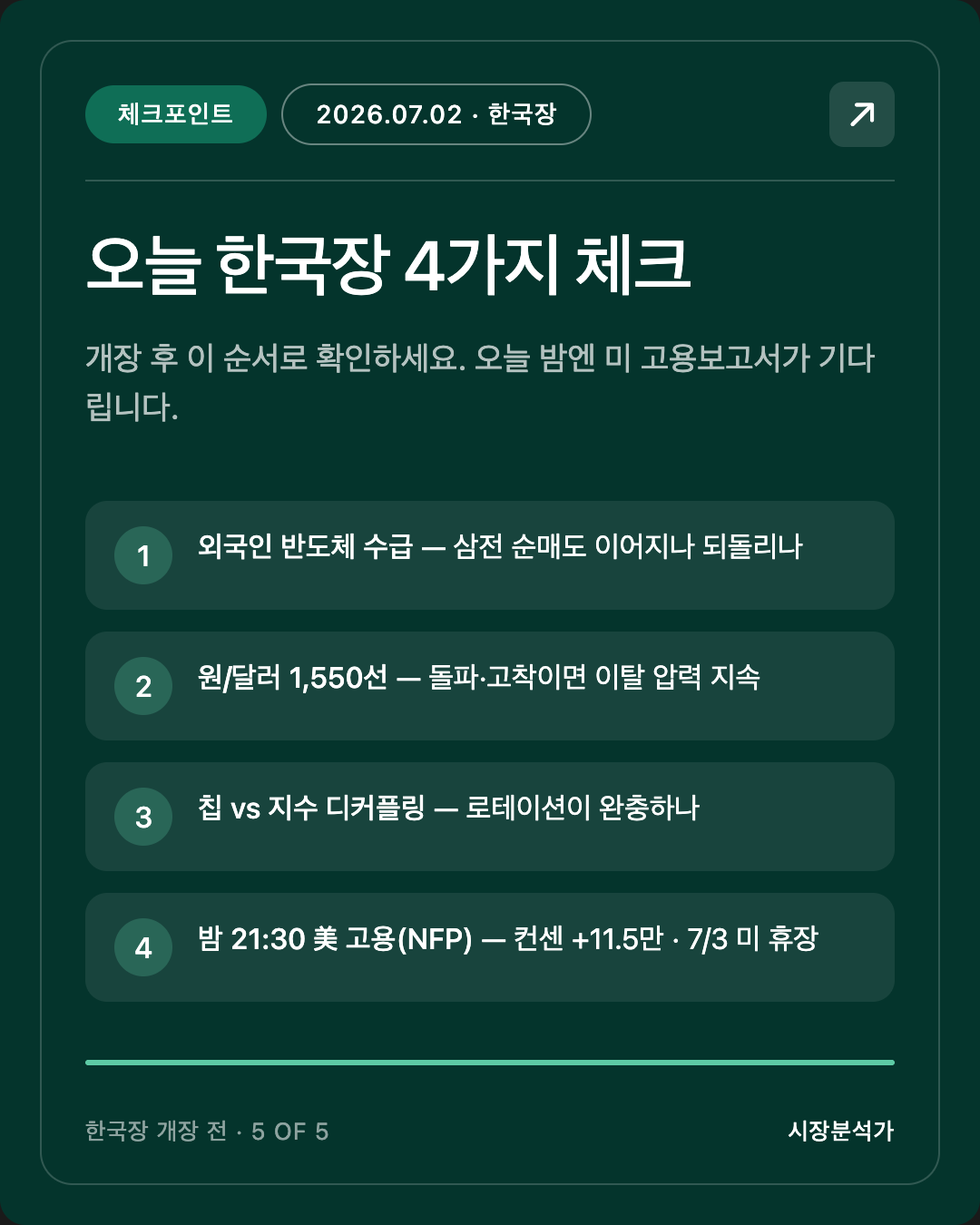

5. 다음 한국장 (7/2 KST) 프리뷰 · 체크포인트

오늘 한국장 개장 시 볼 4가지:

- 외국인 반도체 수급 — 어제 삼성전자 1.08조 순매도가 이어지는지, 하루 만에 되돌리는지. 방향의 1차 신호.

- 원/달러 1,550선 — 1,550 돌파·고착이면 외국인 이탈 압력 지속. 되밀리면 숨통.

- 반도체 vs 지수 디커플링 — 칩이 빠져도 지수가 버티면 로테이션(방어·바이오·2차전지 등)으로 완충되는지 확인.

- 오늘 밤 고용보고서(21:30 KST) 대비 포지션 — 한국장은 NFP를 보기 전에 마감. 컨센(+11.5만) 상회 시 매파 서사 강화→원화·신흥국 추가 압박, 하회 시 반대. 내일(7/3) 미국 휴장이라 결과 소화는 다음 주로 이연될 수 있음.

정정 사항

- 없음. (직전 리포트 대비 정정 없음.)

Sources

- TheStreet, KuCoin — 美 증시 7/1 마감 (다우/S&P/나스닥)

- Trading Economics, Investing.com — 10년물 국채·DXY·WTI·금·VIX

- 머니투데이·MBC·YTN — 코스피 7/1 마감, 삼성전자·SK하이닉스, 외국인 수급, 원/달러

- Seoul Economic Daily(Michael Burry), Bloomberg, Nasdaq(SOX 리서치) — 반도체 사이클·한국 칩 투자

- CNBC·PBS·NBC — 연준의장 워시 ECB 포럼 발언

- BLS·CNBC(ADP)·Kiplinger·FactSet — 6월 고용보고서 일정·컨센서스

본 리포트는 시장 흐름·매크로 변수 해석용이며, 개별 종목 매수·매도 추천이 아닙니다.

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.