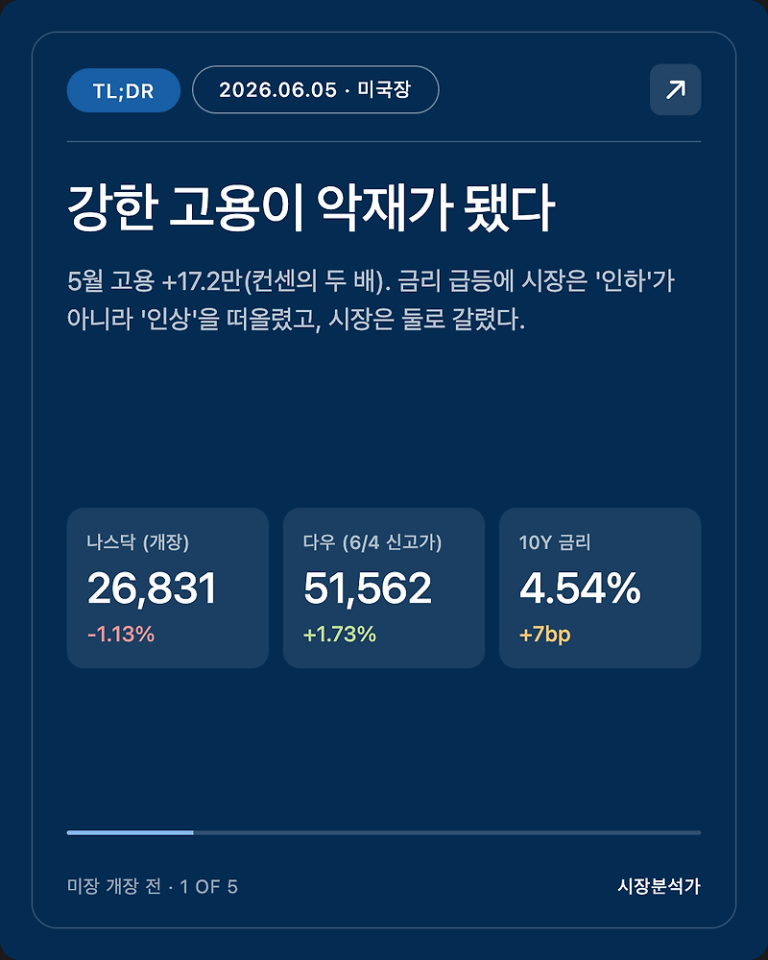

2026.07.06(월) 미국 증시 시황 총정리 — 나스닥·S&P500 전망 한눈에

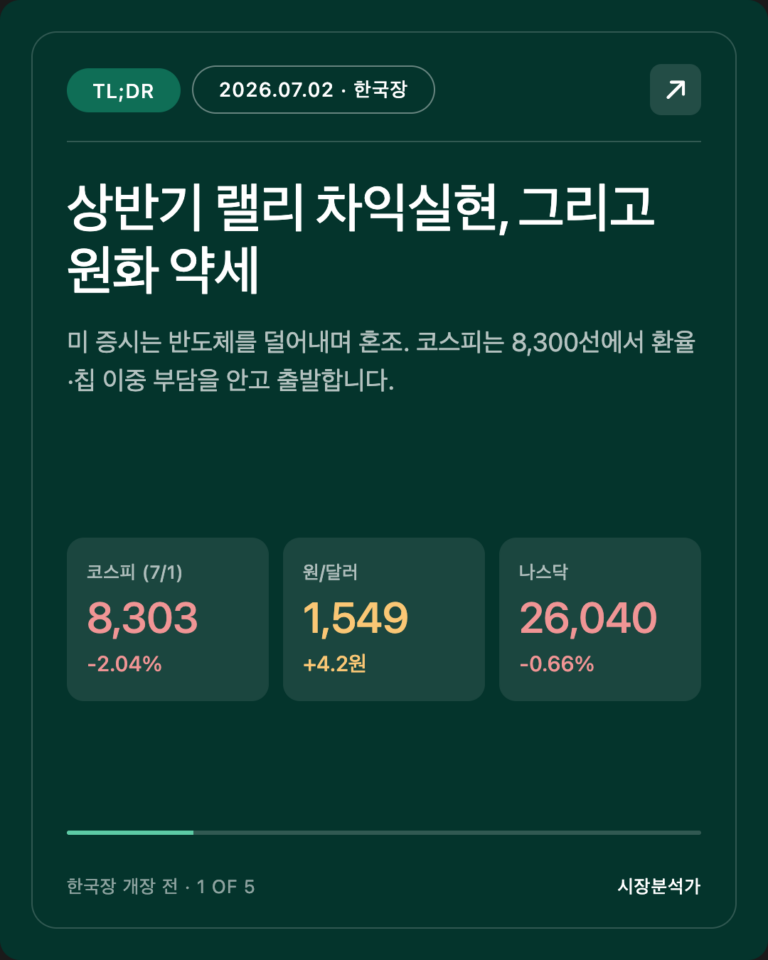

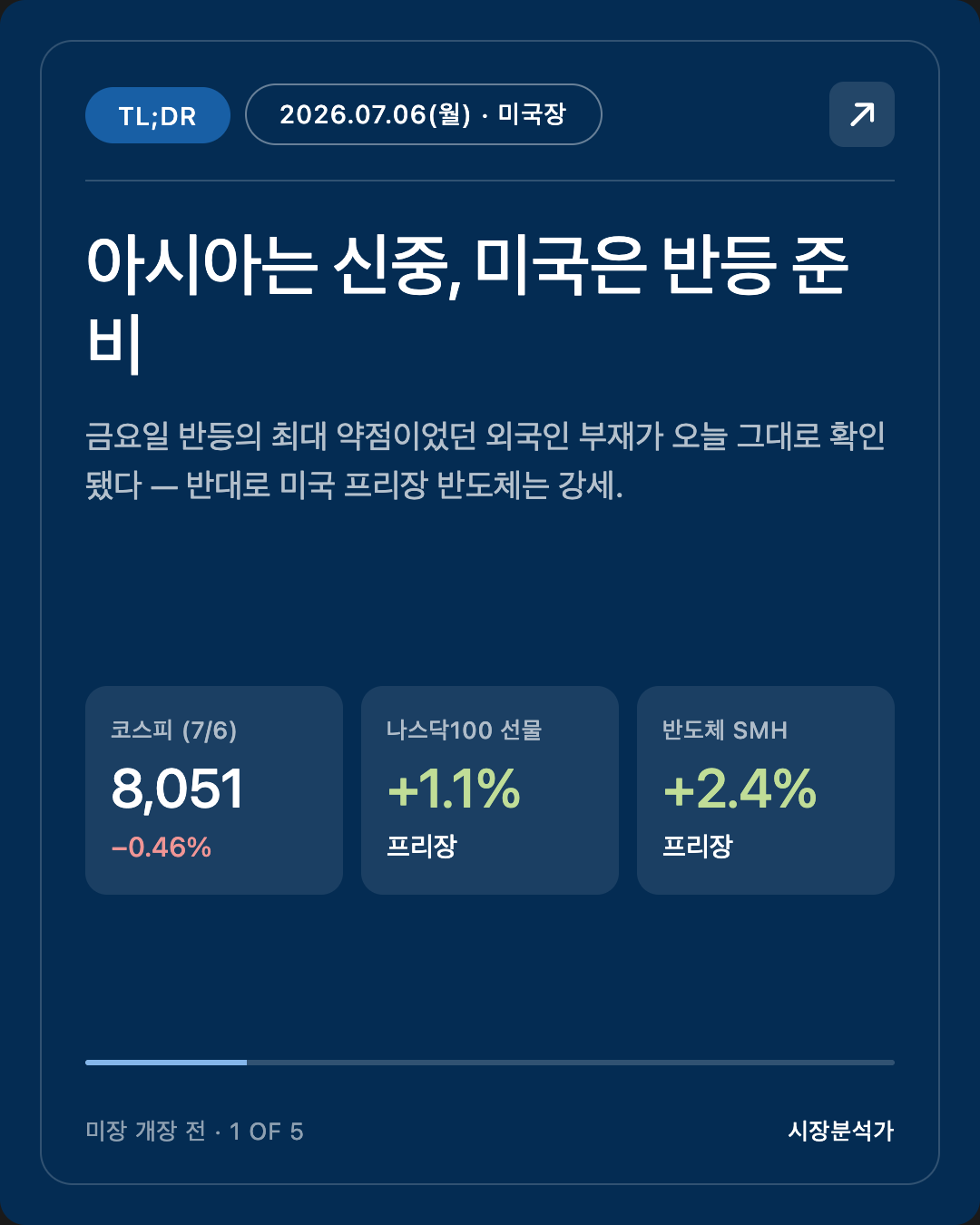

- 한국의 반등은 이틀 만에 숨을 골랐다. 코스피 8,051.33 (−0.46%), 장중 8,300까지 올랐다가 되밀림. 외국인 12거래일 연속 순매도 — 금요일 기관 주도 반등의 최대 약점(외국인 부재)이 그대로 확인됐다. 내일(7/7) 삼성전자 잠정실적 발표를 앞둔 경계 매물이 겹쳤다.

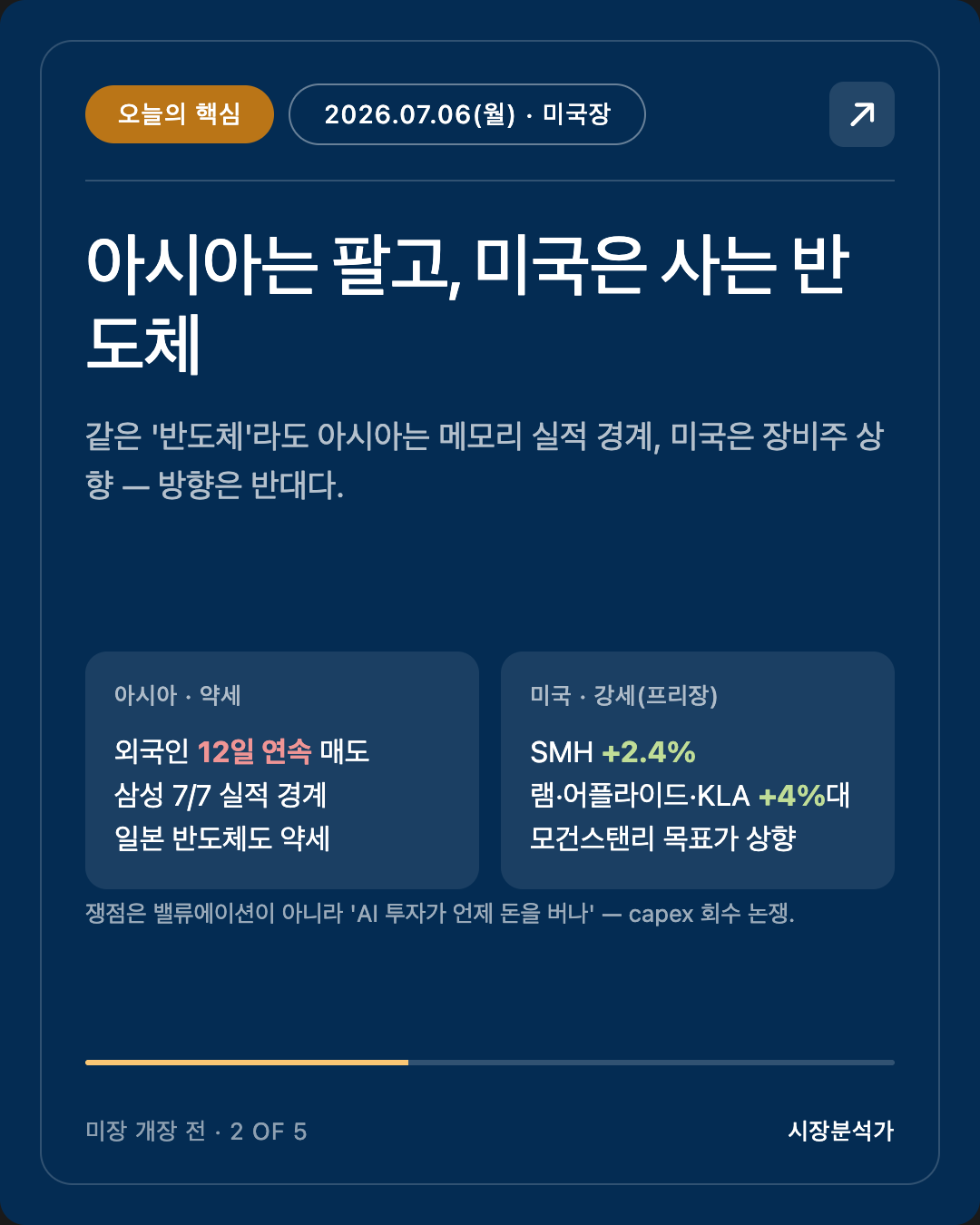

- 미국은 정반대 방향에서 문을 연다. S&P500 선물 +0.4%, 나스닥100 선물 +1.1%, 반도체 SMH +2.4%(프리장). 램리서치·어플라이드·KLA가 모건스탠리 목표가 상향에 각 +4% 안팎. 아시아 칩 약세 vs 미국 칩 강세의 온도차가 오늘의 축.

- 진짜 쟁점은 "AI 투자 지속가능성". 칩 급락의 배경엔 하이퍼스케일러 capex가 매출보다 빠르게 커진다는 의구심이 있다(관측). 오늘 밤 미국 반도체가 이 의구심을 이기고 반등을 이어가는지가 이번 조정 성격의 최종 판정.

- 매크로는 위험자산에 우호적. 6월 고용 쇼크(+5.7만)로 美 10Y 4.46~4.49%·달러 약세 흐름. 단, 원화는 되밀려(원/달러 ≈1,543, 금요일 1,528에서 약세 반전) 외국인 복귀의 방아쇠가 아직 당겨지지 않았다.

- 오늘 밤 체크 — ① 반도체 3일째 방향 ② VIX 재개(직전 16.15) ③ 6월 ISM 서비스업 PMI ④ 내일 삼성 잠정실적 사전 포지셔닝.

안녕하세요, 캔서방입니다. 2026.07.06(월) 미국 장전 시황을 함께 살펴봅시다.

1 / 5

작성: 2026-07-06 05:35 PDT (한국 7/6 21:35 KST)

주말이 던진 질문에 아시아가 먼저 답을 냈다 — "아니오". 금요일 기관이 홀로 끌어올린 반등이 추세로 굳으려면 외국인 복귀가 필요했는데, 오늘(7/6) 한국장에서 외국인은 12거래일 연속 순매도로 답했다. 코스피는 장중 8,300을 봤다가 8,051까지 밀려 겨우 8,000을 지켰다. 반대로 미국 프리장에선 반도체가 강하게 반등 중이다 — 오늘 밤 미국장이 아시아의 신중함에 동의할지, 뒤집을지가 관건.

1. 아시아·유럽 마감 & 미국 프리장 정리 (7/6 기준)

확인된 사실

- 한국(7/6 마감): 코스피 8,051.33 (−0.46%, −37.01p). 장 초반 8,300 회복 후 되밀려 8,000선 턱걸이. 외국인·기관 동반 순매도, 외국인은 12거래일 연속 매도. 내일(7/7) 삼성전자 2분기 잠정실적 발표를 앞둔 경계 심리가 매물을 키웠다.

- 아시아 반도체 동반 약세. 일본 시장에서도 반도체주가 약세를 보였고, 아시아 전반에 차익실현 심리가 확산. 나스닥100 선물의 장중 상승 폭이 아시아 시간대에 축소되며 부담으로 작용.

- 유럽: 직전(7/3) 신고가 랠리 연장선. STOXX600은 금요일 +0.7%로 52주 신고가·4주 연속 주간 상승 마감. 중국 서비스업 PMI 호조와 약한 미 고용이 "연준 조기 인상은 없다"는 안도를 받쳐줬다. (오늘 유럽 개장 흐름은 미국 프리장 칩 반등과 연동.)

- 미국 프리장(7/6): 반도체 반등 주도. S&P500 선물 +0.4%, 나스닥100 선물 +1.1%, VanEck 반도체 SMH +2.4%. 램리서치 +4%대(S&P 프리장 선두), 어플라이드머티리얼즈·KLA 각 +4% 안팎 — 모건스탠리의 목표가 상향이 촉매.

해석

- 오늘의 그림은 "지역 간 엇갈림"이다. 같은 반도체를 두고 아시아는 팔고(삼성 실적 경계 + 차익실현), 미국 프리장은 산다(애널리스트 상향). 금요일 "칩 조정은 국지적 되돌림"이라는 해석이 미국에서 한 번 더 힘을 받는 모습이지만, 아시아가 동참하지 않았다는 점에서 아직 완전한 합의는 아니다.

- 미국이 오늘 밤 아시아의 신중함을 이기면 반등은 "추세"로 한 발 더 가고, 미국마저 프리장의 강세를 지키지 못하면 이번 조정은 "국면 전환" 쪽으로 무게가 실린다. 오늘 밤 미국 반도체의 종가가 판정관.

2. 오늘의 핵심 한 가지 — 아시아는 팔고, 미국은 사는 반도체

사실 / 관측

- 미국 프리장 반도체 강세 — SMH +2.4%, 램리서치 +4%대, 어플라이드·KLA +4% 안팎. 모건스탠리 목표가 상향이 직접 촉매(사실).

- 아시아 반도체 약세 — 한국 외국인 12일 연속 매도(삼성 7/7 실적 경계), 일본 반도체주 약세, 나스닥100 선물 상승 폭 아시아 시간대 축소(관측).

- 배경에 깔린 의구심 — AI capex 지속가능성. 하이퍼스케일러(MS·알파벳·아마존·메타·오라클) 2026년 capex 합계 추정 $660~775B(전년비 +78%). 그러나 투자가 매출보다 약 50% 빠르게 커지고 있어, 회수기간이 매 분기 뒤로 밀린다는 지적(Bain: 현 궤도 유지에 연 $500B 투입→$2T 매출, 4배 승수 미검증). 최근 한 증권가 코멘트에서 오라클 데이터센터 건설 지연 언급과 JPMorgan의 클라우드 투자 지속성 의문이 거론됐다(관측 — 단일 코멘트, 확정 아님).

해석 (핵심)

- 이번 반도체 조정의 본질은 "밸류에이션"이 아니라 "내러티브"다. 실적이 무너진 게 아니라, AI 투자가 언제 돈을 버느냐는 회수 시점에 대한 의심이 촉발했다. 그래서 하루짜리 애널리스트 상향(미국)과 하루짜리 실적 경계(한국)가 같은 주에 반대로 작동한다 — 방향을 정하는 건 capex → 매출 전환에 대한 시장의 믿음이고, 그 믿음은 아직 흔들리는 중.

- 진규 참고 — 두 시장의 "칩"은 다른 칩이다. 미국 반등의 주역은 반도체 장비주(램·어플라이드·KLA — 설비투자 수혜)인 반면, 한국 약세의 진원은 메모리(삼성·SK하이닉스 — 실적 발표 직전 경계). 같은 "반도체 반등/약세"라도 장비(투자 사이클)와 메모리(실적 사이클)는 원인이 다르다. 오늘 밤 미국 장비주 강세가 곧 한국 메모리 강세를 보장하진 않는다.

- 집단 편향 유의. 진규가 참고하는 네 분(곽상준·박시동·이광수·이선엽)이 공통적으로 "반도체 중심 장기 상승"에 우호적이지만, 지금 시장이 던지는 질문은 정확히 그 공통 전제(AI/반도체 수요의 지속성)를 시험하는 것이다. 공통 시각이 곧 안전판은 아니다 — capex 회수 논쟁을 데이터로 따라가며 균형을 잡을 것.

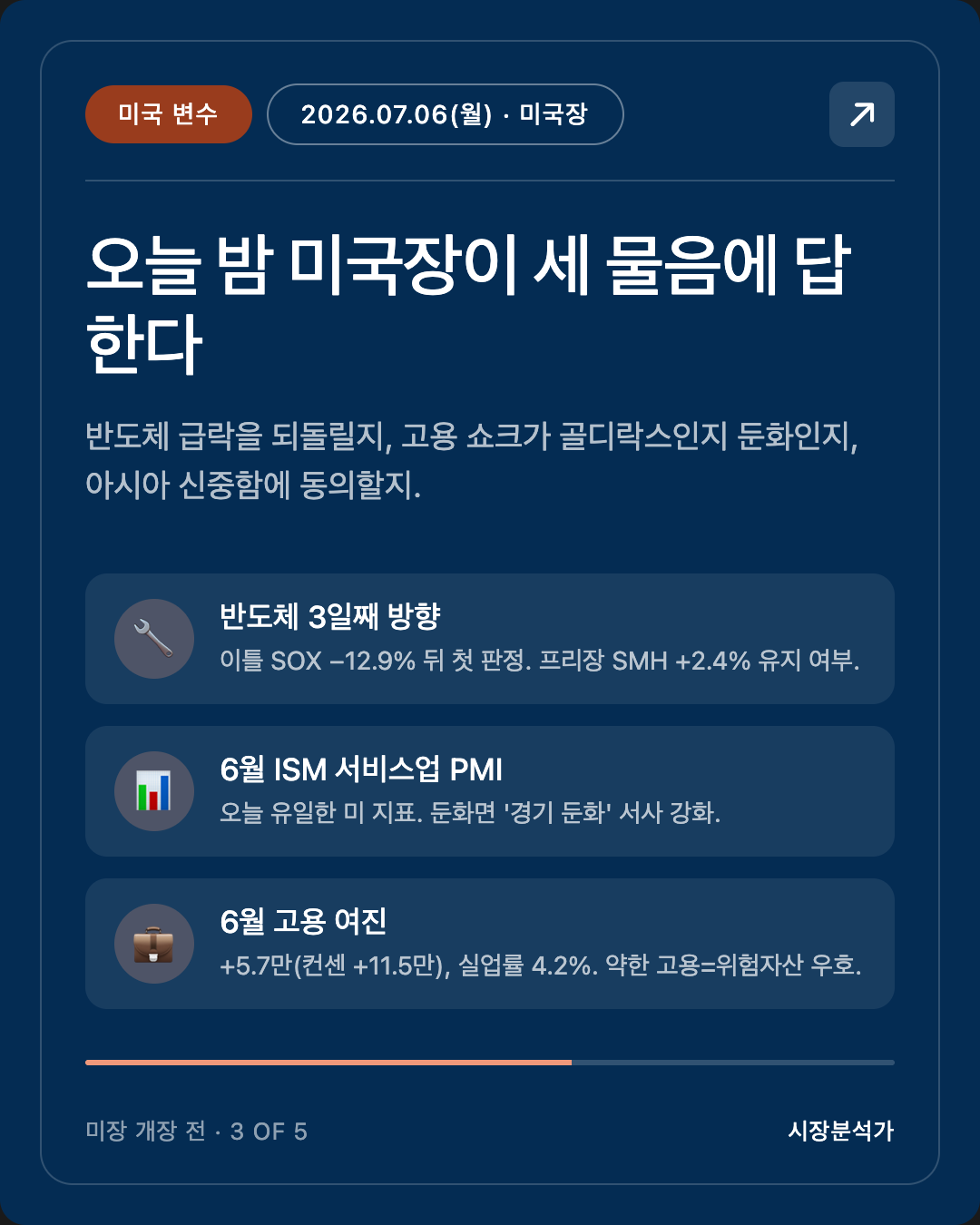

3. 미국 변수 (AM) — 오늘 밤 미국장을 흔들 세 가지

사실 / 관측

- 반도체 3일째 방향 — 프리장 SMH +2.4%. 이틀(7/1~2) SOX −12.9% 급락, 금요일 휴장, 오늘이 미국의 첫 판정.

- 6월 ISM 서비스업 PMI(7/6 예정) — 오늘 유일한 주요 미국 지표. 서비스업 둔화 여부가 "고용 쇼크 → 경기 둔화" 서사를 확인·반박.

- 6월 고용 여진 — 신규고용 +5.7만(컨센 +11.5만), 4·5월 합계 −7.4만 하향, 실업률 4.2%(경활참가율 61.5% 하락에 따른 착시). 약한 고용은 위험자산엔 우호적이나 "둔화 시작" 경계도 동반.

해석

- 오늘 밤 미국장은 세 개의 물음에 동시에 답한다. ① 반도체 급락을 되돌릴 것인가(프리장 강세의 지속 여부) ② 6월 고용 쇼크가 "골디락스(연준 완화)"인가 "둔화 시작"인가 ③ 아시아의 신중함(외국인 매도)에 동의할 것인가.

- 프리장 강세를 곧이곧대로 믿지 말 것. 램·어플라이드 상향은 장비 사이클 재료이지, AI capex 지속가능성 의구심을 정면으로 해소하는 재료는 아니다. 개장 초 강세가 오후까지 유지되는지, VIX가 16권을 지키는지를 함께 봐야 "진짜 반등"인지 판별된다.

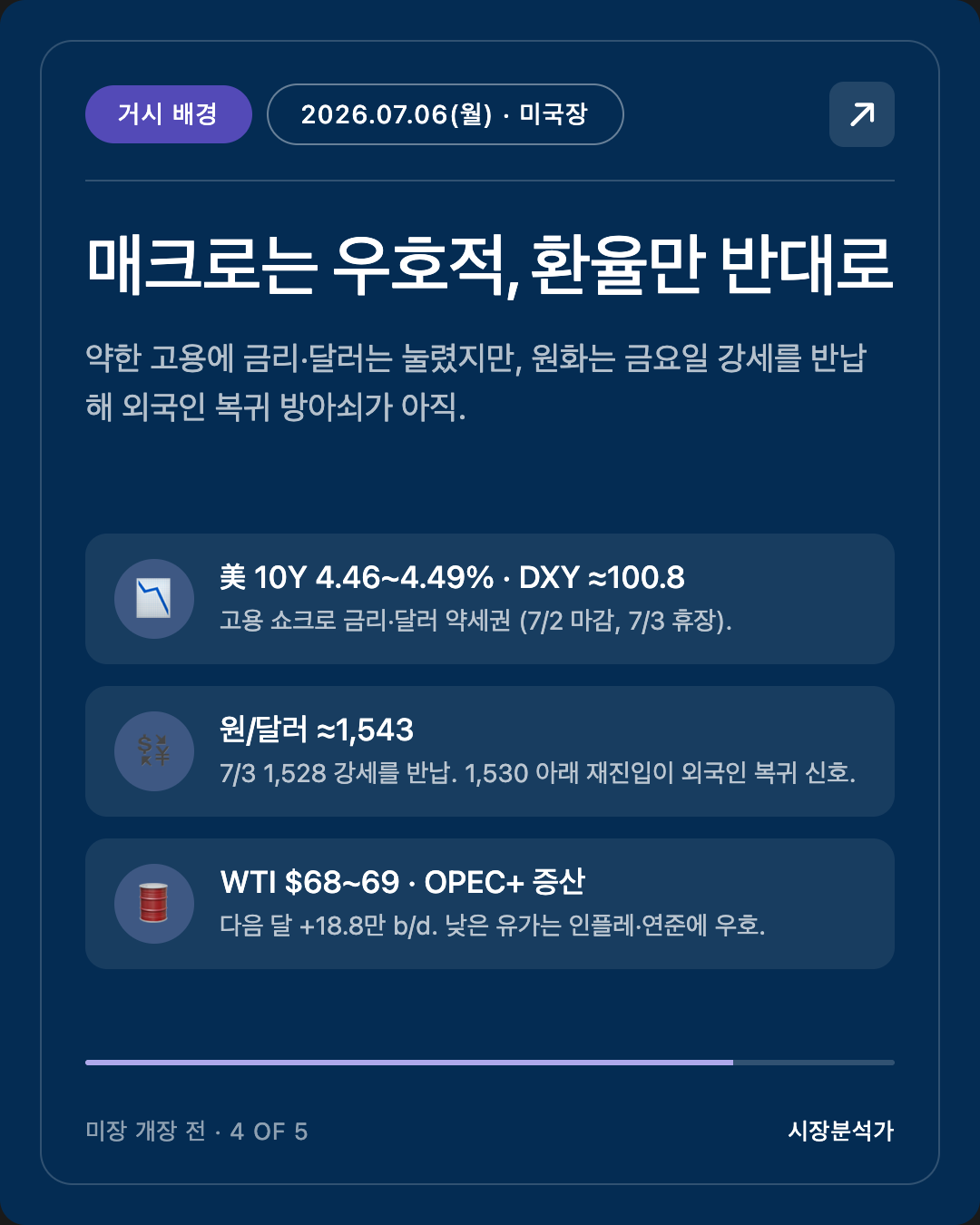

4. 거시 배경 — 금리·달러·유가·위험지표 (7/2 마감 기준, 7/3 미 휴장)

확인된 사실

| 변수 | 값 | 시점 |

|---|---|---|

| 美 10Y 국채 | 4.46~4.49% (약한 고용에 하락, 7/3 채권 휴장) | 7/2 마감 |

| DXY 달러지수 | ≈100.8 (101 아래, 약세권) | 7/3 |

| 원/달러 | ≈1,543 (7/3 1,528에서 약세 반전, 개장 1,542) | 7/6 |

| VIX | 16.15 (7/3 미 휴장으로 갱신 정지, 오늘 밤 재개) | 7/2 마감 |

| WTI 유가 | $68~69 (개장 68.45, OPEC+ +18.8만 b/d 증산 예정) | 7/6 선물 |

| 금 | $4,135.60 | 7/2 |

해석

- 한 문장 — 매크로는 위험자산에 우호적인데, 환율만 반대로 움직였다. 약한 고용→금리·달러 하락은 위험선호에 우호적이지만, 정작 원화는 금요일 강세(1,528)를 오늘 반납(≈1,543)했다. 외국인이 한국을 파는 한 원화 약세 압력이 이어지고, 원화 약세는 다시 외국인 매도를 부르는 악순환의 고리가 아직 끊기지 않았다. 원/달러가 다시 1,530 아래로 내려야 외국인 복귀 방아쇠가 당겨진다.

- 유가 $68·OPEC+ 증산 — 인플레엔 우호적. 사우디·러시아 주도 7개국이 다음 달 +18.8만 b/d 증산 합의. 유가가 낮게 눌리면 물가 부담이 줄어 연준 완화 여지를 넓힌다 — 위험자산엔 또 하나의 우호 재료.

- 주의 — 금리·VIX·금 숫자는 7/2에 멈춰 있다. 미 채권·주식이 금요일 쉬었으므로 이 값들의 다음 실제 움직임은 오늘 밤. VIX 16의 "낮은 공포"가 사흘 공백을 건너 살아있는지가 오늘 밤 첫 번째 관전 포인트.

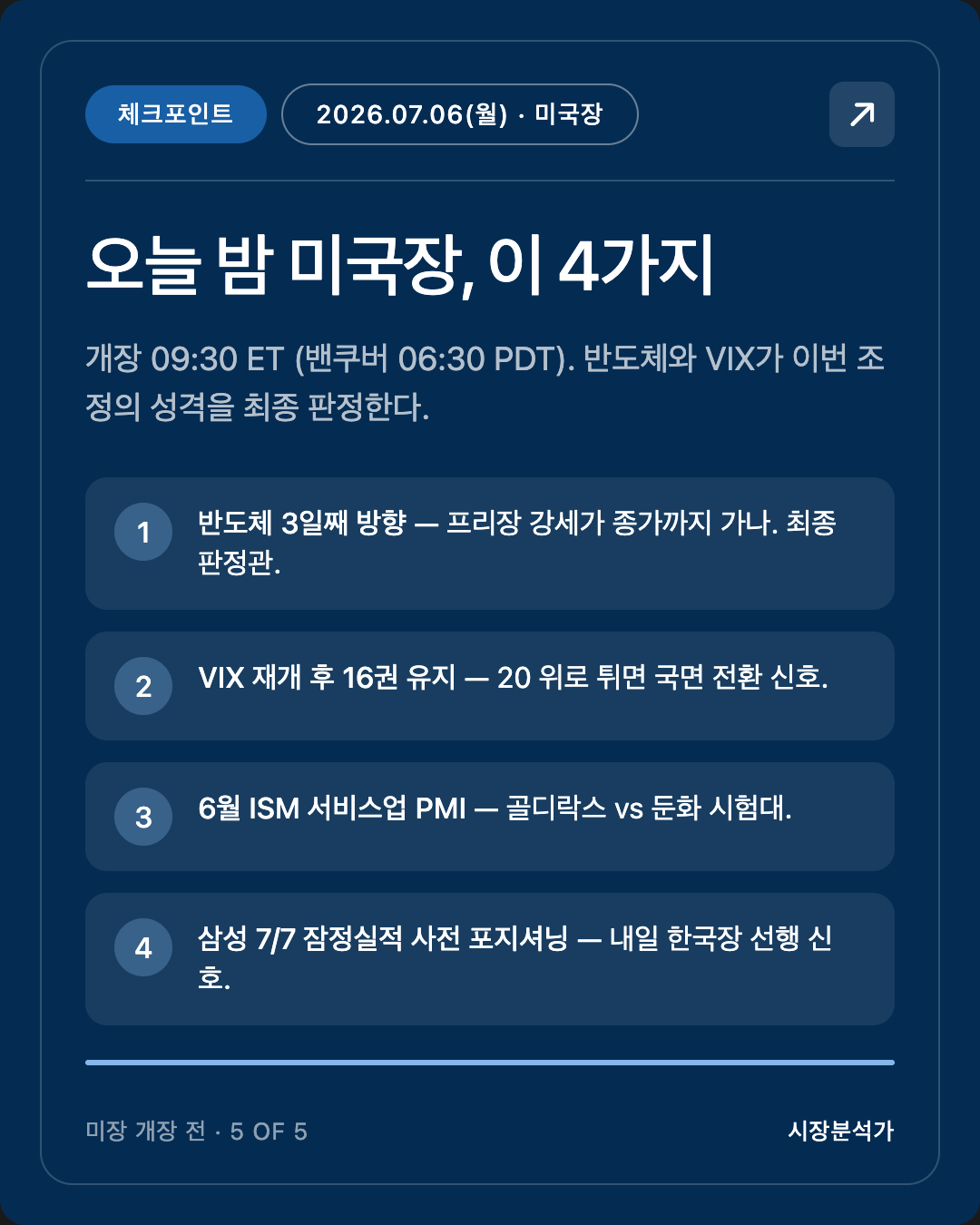

5. 다음 미국장 (7/6 월 ET) 프리뷰 — 체크포인트

미국장 개장(오늘 밤 09:30 ET / 밴쿠버 06:30 PDT) 시 봐야 할 4가지:

- 반도체(SOX·SMH·엔비디아·마이크론) 3일째 방향 — 프리장 SMH +2.4%가 정규장까지 유지되나. 이번 조정이 "국지적 되돌림"인지 "국면 전환"인지의 최종 판정관. 오늘 밤 가장 중요한 단일 지표.

- VIX 재개 후 16권 유지 여부 — 사흘 공백을 건너 "낮은 공포"가 살아있는지. 20 위로 튀면 국면 전환 신호.

- 6월 ISM 서비스업 PMI — 오늘 유일한 미국 지표. 서비스업까지 둔화면 "경기 둔화" 서사 강화, 견조하면 "골디락스" 유지.

- 삼성 7/7 잠정실적 사전 포지셔닝 — 오늘 밤 미국 메모리·반도체 흐름이 내일 아침 삼성 잠정실적(2분기)에 대한 시장 기대를 미리 가격에 반영. 한국 외국인 매도가 미국에서 되돌려지는지가 내일 한국장 방향의 선행 신호.

정정 사항

- 없음. (전일 PM 리포트에서 "외국인 순매수 전환 여부가 오늘 최대 관전 포인트"라 짚은 대로, 7/6 한국장에서 외국인은 12일 연속 순매도로 응답했다. "기관 홀로 끌던 반등은 지속성이 약하다"는 유보가 확인됐다.)

Sources

- KOSPI Barely Holds 8,000 Ahead of Samsung Earnings; Foreigners Sell for 12th Straight Session — Seoul Economic Daily

- Kospi Index slides as foreigners dump ahead of Samsung earnings — Invezz

- Stock Market Today (July 6, 2026): Nasdaq futures climb as tech stocks rebound — TheStreet

- S&P 500 and Nasdaq futures rise after a strong week on Wall Street, led by chip stocks — CNBC

- Samsung to Release Q2 Preliminary Earnings Tomorrow — KuCoin

- U.S. job creation cools in June with payrolls growth of just 57,000; unemployment rate at 4.2% — CNBC

- Europe's STOXX 600 clocks best week in over a month as rally broadens — Reuters/Investing.com

- Crude Oil Price Today: OPEC+ raises output — Forbes Advisor

- Is Big Tech's AI CapEx Boom Sustainable? — American Century

- USD KRW — Investing.com

시장분석가 — 매크로 해석·교육 전용. 개별 종목 매수·매도 추천은 하지 않습니다.

📌 지난 시황도 함께 보기

※ 이 글은 투자 판단을 돕기 위한 시장 관찰·정리이며, 특정 종목의 매수·매도 추천이 아닙니다. 수치는 작성 시점 기준이며 출처에 따라 차이가 있을 수 있습니다.

도움이 되셨다면 아래 광고 한 번 눌러주시면 블로그 운영에 큰 힘이 됩니다. 🙏

I can survive. We can survive.